- 1. Chức năng

-

Khi sản xuất thực hiện qua nhiều công đoạn thì sẽ có bán thành phẩm ở từng công đoạn và bán thành phẩm ở công đoạn này được chuyển sang công đoạn tiếp theo.

- Hướng dẫn ở đây chỉ là tham khảo để hiểu cách hoạt động của phần mềm trong trường hợp tính giá thành nhiều công đoạn.

- Thực tế theo đặc thù của từng doanh nghiệp, kế toán sẽ có giải pháp phù hợp nhất.

Ở đây sẽ trình bày một số lưu ý khi tính giá thành sản phẩm, bán sản phẩm có nhiều công đoạn sản xuất (giá thành phân bước).

Lưu ý: - 2. Khai báo các tài khoản liên quan đến tính giá thành nhiều công đoạn

-

Các tài khoản tập hợp chi phí sản xuất và chi phí dở dang thì cần phải chia các tài khoản 154, 621, 622, 627 thành các tiểu khoản cho từng công đoạn.

- Tk 154: 1541, 1542, 1543...

- Tk 621: 6211, 6212, 6213…

- Tk 622: 6221, 6222, 6223

- Tk 627: mỗi tiểu khoản 6217, 6272… 6278 lại được chia thành 62711, 62712, 62713… và còn có thêm 62719 - Chung, không tách được cho từng công đoạn. Tài khoản vật tư (kho) theo dõi bán thành phẩm:

- Phương án 1: Mở thêm 1 tiểu khoản, ví dụ: 1553 - Bán thành phẩm tồn kho trên dây chuyền.

- Phương án 2: Mở thêm 1 tiểu khoản, ví dụ: 1549x - Bán thành phẩm tồn kho trên dây chuyền. Có thể mỗi công đoạn thì mở 1 tiểu khoản. Tài khoản tập hợp chi phí khi xuất bán thành phẩm sang công đoạn sau:

- Phương án 1: Sử dụng tài khoản 621.

- Phương án 2: Mở thêm 1 tiểu khoản, ví dụ: 1548x - Chi phí nvl - bán thành phẩm.

Ví dụ:

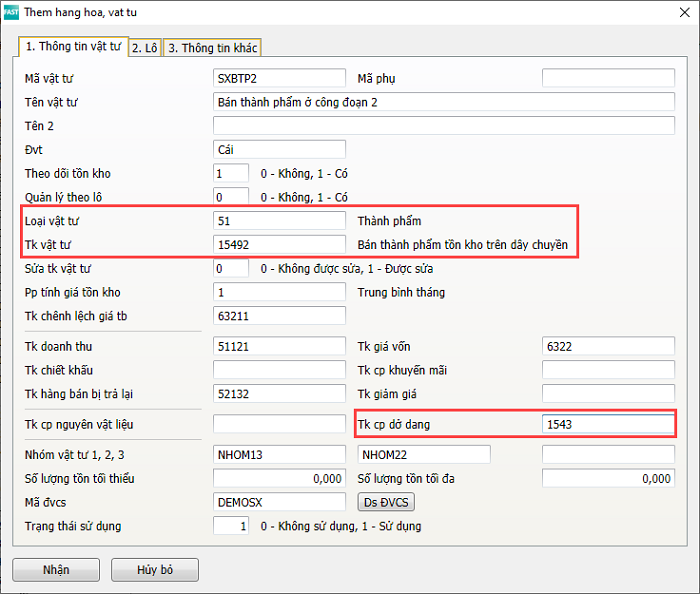

- 3. Khai báo các thành phẩm và bán thành phẩm trong danh mục vật tư

-

Loại vật tư: chọn “51 - thành phẩm”.

- Đối với thành phẩm cuối cùng: tk 155.

- Đối với mã vừa là bán thành phẩm chuyển sang công đoạn sau, vừa là thành phẩm bán ra ngoài: tk 155.

- Đối bán thành phẩm chỉ chuyển sang công đoạn sau, không bán ra ngoài: Tk 154x. Tk chi phí dở dang:

- Đối với bán thành phẩm ở công đoạn đầu: Tk 1541.

- Đối với các bán thành ở các công đoạn sau: Tk 154x của công đoạn tiếp theo.

- Đối với thành phẩm ở công đoạn cuối: Tk 154x của công đoạn cuối.

Tk vật tư:

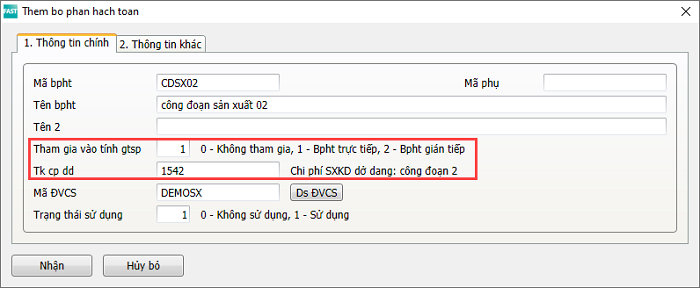

- 4. Khai báo các công đoạn sản xuất trong danh mục bộ phận hạch toán

-

Mỗi công đoạn sản xuất được khai báo thành 1 mã trong danh mục bpht.

- Tham gia vào tính giá thành: 1 - bpht trực tiếp.

- Tk cpdd: tk cpdd tương ứng với công đoạn.

Khai báo các trường:

- 5. Khai báo các kho bán thành phẩm trong danh mục kho

-

Khi tính giá thành có nhiều công đoạn thì phải thực hiện nhập xuất kho đối với các bán thành phẩm ở từng công đoạn.

Khai báo riêng mỗi kho cho từng công đoạn - kho bán tp công đoạn x.

Hoặc dùng chung 1 kho cho tất cả các công đoạn - kho bán tp. - 6. Hạch toán nhập xuất kho chuyển công đoạn

-

Khi tính giá thành có nhiều công đoạn thì phải thực hiện nhập xuất kho đối với các bán thành phẩm ở từng công đoạn.

- Bán thành phẩm xuất cho công đoạn sau hạch toán vào tk 154

Trường hợp này thì mở thêm 1 tiểu khoản 1548 - Chi phí nvl - bán thành phẩm và mở tiếp tiểu khoản cho từng công đoạn: 1548x.

Bước 1: Nhập btp về kho từ công đoạn A: Nợ 155/Có 154-CĐA.

Bước 2: Xuất btp từ kho ra công đoạn B: Nợ 1548-CĐB/Có 155 (tk 1548 sẽ đóng vai trò như tk 621 khi xuất nvl cho sx).

Bước 3: Thực hiện bút toán phân bổ: Nợ 154-CĐB/Có 1548-CĐB - dựa vào khai báo cách tập hợp cp nvl trên tk 1548-CĐB và phân bổ chi phí cho từ 1548-CĐB sang tk 154-CĐB.

Về tk kho có thể sử dụng: Tk 1553 - Bán tp trên dây chuyển hoặc Tk 1549A để tách rời với tk 1551 - thành phẩm. - Bán thành phẩm xuất cho công đoạn sau hạch toán vào tk 621

Bước 1: Nhập bpt về kho từ công đoạn A: Nợ 155/Có 154-CĐA.

Bước 2: Xuất btp từ kho ra công đoạn B: Nợ 621-CĐB/Có 155.

Bước 3: Thực hiện bút toán phân bổ: Nợ 154-CĐB/Có 621-CĐB - dựa vào khai báo cách tập hợp cp nvl trên tk 621-CĐB và phân bổ chi phí từ tk 621-CĐB sang tk 154-CĐB.

Về tk kho có thể sử dụng: Tk 1553 - Bán tp trên dây chuyển hoặc Tk 1549A để tách rời với tk 1551 - thành phẩm.

Sử dụng các phiếu nhập kho và xuất kho bình thường.

Có một số phương án hạch toán có thể lựa chọn như đề xuất bên dưới. Kế toán sẽ quyết định lựa chọn theo phương án nào, hoặc chọn một phương án khác phù hợp hơn.Lưu ý:

Khi hạch toán xuất bán tp vào tk 621 thì số ps của 621 bị đội lên so với số nvl xuất từ kho. - Bán thành phẩm xuất cho công đoạn sau hạch toán vào tk 154