- 1. Chức năng

-

Khai báo danh mục loại chi phí.

Loại chi phí được sử dụng vào số lượng dở dang ban đầu, số lượng dở dang cuối kỳ và khai báo cách tập hợp và phân bổ chi phí. Dựa vào số liệu này để chương trình phân bổ các tk chi phí cho số lượng thành phẩm sản xuất trong kỳ.

Giải thích chi tiết hơn vấn đề này như sau:Đối với các sản phẩm có dở dang cuối kỳ thì phải nhập số liệu dở dang ban đầu và dở dang cuối kỳ.

Lưu ý:

Trên thực tế thường xảy ra trường hợp cùng với một sản phẩm (đối tượng tính giá thành) thì với các loại chi phí khác nhau thì sản phẩm dở dang có thể có mức hoàn thành khác nhau.

Ví dụ, NVL đã xuất ra hết, đã đưa vào sản xuất hết thì mức độ hoàn thành của chi phí NVL là 100%, nhưng chi phí nhân công và chi phí sản xuất chung thì có thể mới ở mức 50%.

Như vậy khi cập nhật sản phẩm dở dang phải cập nhật mức độ hoàn thành cho từng loại chi phí. Ví dụ, nếu 3 loại chi phí có 3 mức độ hoàn thành khác nhau thì với một sản phẩm có dở dang phải nhập 3 dòng dở dang cho 3 loại chi phí.“Danh mục loại chi phí” và “Danh mục yếu tố chi phí” có những điểm giống nhau về danh sách các danh điểm, nhưng được sử dụng vào 2 mục đích khác nhau.

Danh mục yếu tố chi phí phục vụ lên số liệu báo cáo phân tích giá thành theo yếu tố chi phí. Nếu yêu cầu phân tích chi tiết thì danh mục này có thể có nhiều mã.

Danh mục loại chi phí phục vụ việc tính toán số lượng sản phẩm dở dang quy đổi về số lượng sản phẩm hoàn thành tương đương theo từng loại chi phí. Danh mục thường chỉ có 0-3 mã. - 2. Menu thực hiện

-

Thực hiện tại menu:

- Giá thành sản xuất\Danh mục\Danh mục loại chi phí.

- 3. Các trường thông tin

-

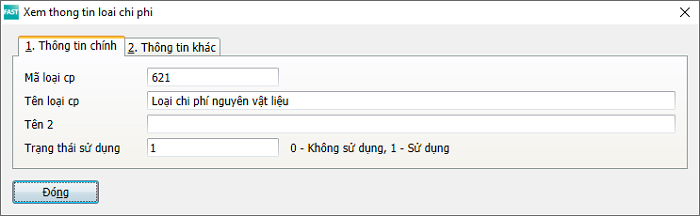

Màn hình khai báo thông tin danh mục:

Các trường thông tin gồm có: Mã loại cp (chi phí), tên loại cp, tên 2 và trạng thái sử dụng.

- 4. Hướng dẫn chung khi khai báo danh mục ytcp

-

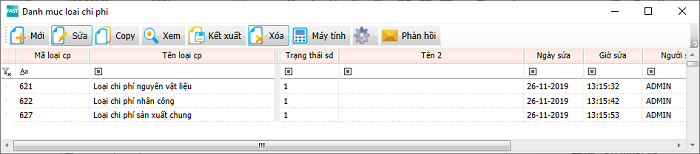

Truy cập menu danh mục loại chi phí thì màn hình danh sách hiển thị:

Khi khai báo danh mục thì có các chức năng sau: tạo mới, sửa, copy, xem, kết xuất ra excel, xóa, các tùy chỉnh.

Các chức năng hiển thị trên thanh công cụ hoặc dùng phím nóng.

Hướng dẫn chung về các thao tác cũng như khai báo xem tại Hướng dẫn chung về cách khai báo và tra cứu danh mục.