- 1. Chức năng

-

Khai báo đối tượng tính giá thành cho sản phẩm.

- Sản phẩm

- Theo lệnh sản xuất (đơn hàng) - sản phẩm

- Theo bộ phận hạch toán (phân xưởng/công đoạn sản xuất) - sản phẩm.

- Theo lệnh sản xuất - bộ phận hạch toán - sản phẩm.

Tùy theo yêu cầu thực tế mà đối tượng tính giá thành của từng sản phẩm/bán thành phẩm có thể như sau:

Trường hợp (1): một sản phẩm được sản xuất ở các phân xưởng khác nhau, theo các lệnh sản xuất (đơn hàng) khác nhau nhưng đều có cùng một giá thành. Hoặc doanh nghiệp chỉ có 1 phân xưởng, và/hoặc sản xuất liên tục nhập kho rồi bán chứ không sản xuất theo đơn hàng.

Trường hợp (2): giá thành của cùng một sản phẩm được tính riêng cho từng đơn hàng (lệnh sản xuất). Một sản phẩm được sản xuất ở các lệnh sản xuất (đơn hàng) và giá thành cùng một sản phẩm đó có thể khác nhau cho các đơn hàng khác nhau.

Trường hợp (3): giá thành của cùng một sản phẩm được tính riêng cho từng phân xưởng sản xuất cùng một sản phẩm. Một sản phẩm được sản xuất ở nhiều phân xưởng và giá thành cùng một sản phẩm có thể khác nhau cho các phân xưởng khác nhau.

Trường hợp (4): giá thành của cùng một sản phẩm được tính riêng cho từng phân xưởng và từng đơn hàng. Ở các phân xưởng khác nhau, cho các đơn hàng hàng khác nhau thì cùng 1 sản phẩm có thể có giá thành khác nhau.

Việc tách ra 4 trường hợp nêu trên để thực hiện việc nhóm số liệu khi tính toán - theo các đối tượng: chỉ nhóm theo sản phẩm, nhóm theo lệnh sản xuất và sản phẩm, nhóm theo phân xưởng, lệnh sản xuất và sản phẩm.

- 2. Menu thực hiện

-

Khai báo tại menu sau:

Giá thành sản xuất\Danh mục\Khai báo đối tượng tính giá thành cho các sản phẩm. - 3. Cách khai báo

-

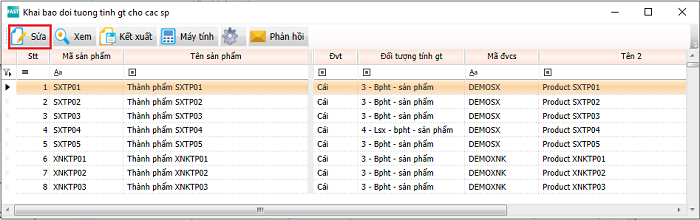

Khi vào menu chương trình sẽ hiển thị danh sách các sản phẩm được khai báo ở danh mục vật tư có “Loại vật tư = 51 - Thành phẩm”.

Tại đây khai báo bổ sung đối tượng tính giá thành cho từng sản phẩm.

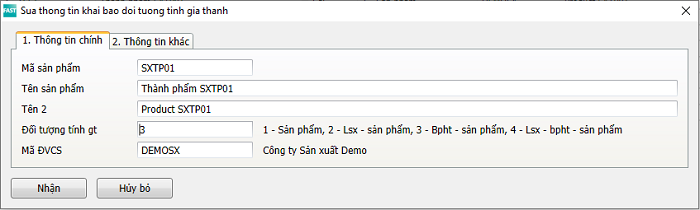

Tại dòng sản phẩm cần khai báo chọn biểu tượng “Sửa” (hoặc bấm phím F3) để khai báo:

Đối tượng tính giá thành ngầm định của tất cả các sản phẩm được khai báo tại tham số hệ thống, tab Tồn kho, stt 745.

Khi bấm sửa lần đầu thì chương trình cập nhật đối tượng tính giá thành cho sản phẩm theo tham số này.

Tuy nhiên ta có thể sửa lại theo đúng đối tượng tính giá thành của sản phẩm.