- 1. Chức năng

Khai báo cách tập hợp và phân bổ chi phí cho các tài khoản chi phí sản xuất: 621, 622, 627, 154.

Để hiểu rõ phần này cần xem trước nội dung “Giới thiệu chung về tính giá thành sản xuất”.

Lưu ý:

Cách tập hợp và phân bổ chi phí được áp dụng chung cho tất cả các đơn vị cơ sở. Chương trình chưa xử lý được trường hợp mỗi đơn vị có khai báo cách tập hợp và phân bổ riêng. - 2. Menu thực hiện

-

Khai báo tại menu sau:

Giá thành sản xuất\Danh mục\Khai báo cách tập hợp và phân bổ chi phí. - 3. Các trường thông tin

-

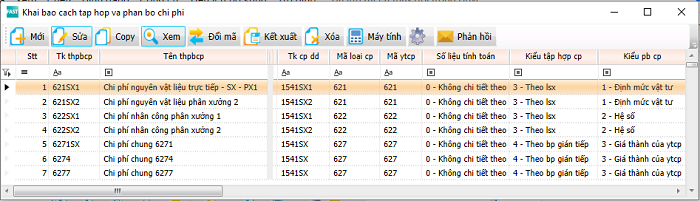

Khi vào menu chương trình hiển thị thông tin khai báo về cách tập hợp và phân bổ chi phí cho các tài khoản chi phí đã khai báo (nếu có) trước đó.

Màn hình các trường thông tin khai báo cách tập hợp và phân bổ chi phí cho tài khoản chi phí sản xuất:

Các trường thông tin chính: gồm có: Tk thpbcp (tài khoản tập hợp phân bổ chi phí), tk có (tài khoản có), tk cpdd (tài khoản chi phí dở dang) để tính giảm trừ.

Các trường chi phí: Mã ytcp (mã yếu tố chi phí), số liệu tính toán, kiểu tập hợp chi phí, kiểu phân bổ chi phí, chọn danh sách tập hợp phân bổ chi phí.

Các trường khác: Loại chi phí, tạo bút toán phân bổ, ghi chú, trạng thái sử dụng. - 4. Hướng dẫn chung về khai báo và thao tác với cách tập hợp và phân bổ chi phí

-

Khi khai báo cách tập hợp phân bổ chi phí thì có các chức năng sau: tạo mới, sửa, copy, xem, đổi mã, kết xuất ra excel, in, xóa, các tùy chỉnh.

Các chức năng hiển thị trên thanh công cụ hoặc dùng phím nóng.

Hướng dẫn chung về các thao tác cũng như khai báo xem tại Hướng dẫn chung về cách khai báo và tra cứu danh mục.

- 5. Các lưu ý khi khai báo cách tập hợp và phân bổ chi phí

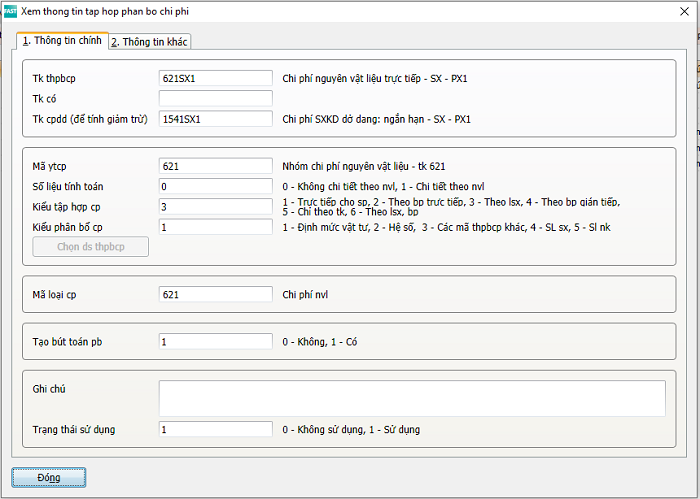

- + Tk thpbcp (tài khoản tập hợp và phân bổ chi phí)

-

Chọn tk chi phí sản xuất (621, 622, 627, 154) từ danh mục tài khoản.

Cho phép chọn tài khoản tổng hợp. Trong trường hợp này hiện chương trình chưa cho phép thực hiện lập bút toán phân bổ tự động từ tk tập hợp chi phí sang tk chi phí dở dang. Nếu chọn tk thpbcp là chi tiết thì có thể thực hiện được bút toán này. - + Tk có

-

Trong một số trường hợp tập hợp chi phí sẽ lấy chính xác các phát sinh đối ứng với tài khoản nào.

Khi này thì không cần phải khai báo Tk cpdd (để tính giảm trừ) nữa. - + Tk cpdd (để tính giảm trừ)

-

Khai báo tài khoản này để khi tập hợp chi phí thì sẽ trừ đi các giảm trừ - các phát sinh không đối ứng với tk cpdd.

Lưu ý:Để có thể loại trừ các phát sinh giảm trừ khi tập hợp thì bắt buộc phải nhập tài khoản có hoặc tài khoản chi phí dở dang. - + Mã ytcp (yếu tố chi phí)

-

Chọn từ danh mục yếu tố chi phí. Phục vụ lên báo cáo, phân tích số liệu theo yêu cầu của người sử dụng.

Sử dụng trong trường hợp các tk cp sx có chia nhiều tiểu khoản. Khi này Mã ytcp sử dụng để gộp các tiểu khoản cp sx cùng 1 mã ytcp. - + Số liệu tính toán

0 - Không chi tiết theo nvl: Chương trình tập hợp chi phí dựa vào sổ cái.

1 - Chi tiết theo nvl: Chương trình tính dựa vào sổ kho. - + Kiểu tập hợp cp (chi phí)

- Đối tượng tính giá thành chỉ là sản phẩm thì kiểu tập hợp chỉ theo tài khoản.

- Đối tượng tính giá thành là (bpht - sp) thì kiểu tập hợp là tk hoặc bhpt trực tiếp (có ít nhất một tk thpbcp nào đó tập hợp cp theo bpht).

- Đối tượng tính giá thành là (lsx - sp) thì kiểu tập hợp là tk hoặc lsx (có ít nhất một tk thpbcp nào đó tập hợp cp theo lsx).

- Đối tượng tính giá thành là (lsx - bpht - sp) thì kiểu tập hợp có thể là tk hoặc bpht hoặc lsx hoặc (lsx - bpht) (có ít nhất một tk thpbcp nào đó tập hợp cp theo (lsx - bpht)).

1 - Trực tiếp cho sản phẩm (đối tượng tính giá thành của sản phẩm)

Các chi phí phát sinh trong kỳ khi nhập số liệu vào phần mềm đều được chỉ rõ cho đối tượng tính giá thành cụ thể của sản phẩm.

Khi tập hợp chi phí sẽ lọc theo tk thpbcp và nhóm theo đối tượng tính giá thành của sản phẩm: sp - bhpt - lsx (- mã vt).2 - Theo bpht trực tiếp

Các chi phí phát sinh trong kỳ khi nhập liệu vào phần mềm đều được chỉ rõ cho bpht trực tiếp nào.

Khi tập hợp chi phí sẽ lọc theo tk thpbcp và nhóm theo: bhpt (- mã vt).3 - Theo lệnh sản xuất

Các chi phí phát sinh trong kỳ khi nhập liệu vào phần mềm đều được chỉ rõ cho lsx nào.

Khi tập hợp chi phí sẽ lọc theo tk thpbcp và nhóm theo: lsx (- mã vt).4 - Theo bpht gián tiếp

Các chi phí phát sinh trong kỳ khi nhập liệu vào phần mềm đều được chỉ rõ cho bpht gián tiếp nào.

Khi tập hợp chi phí sẽ lọc theo tk thpbcp và nhóm theo: bhpt (- mã vt).5 - Chỉ theo tài khoản

Các chi phí phát sinh trong kỳ khi nhập liệu vào phần mềm chỉ cần chỉ rõ cho tk cp sx.

Khi tập hợp chi phí sẽ lọc theo tk thpbcp và tính tổng phát sinh của tk thpbcp.

Kiểu tập hợp này chỉ áp dụng cho đối tượng tính giá thành chỉ là sản phẩm (không có theo lsx, bpht) và doanh nghiệp không có nhiều phân xưởng/dây chuyền sản xuất.6 - Theo lsx và bpht trực tiếp

Các chi phí phát sinh trong kỳ khi nhập liệu vào phần mềm đều được chỉ rõ cho bpht và lệnh sx.

Khi tập hợp chi phí sẽ lọc theo tk thpbcp và nhóm theo: lsx - bhpt (- mã vt).

Lưu ý:

Mối liên hệ giữa đối tượng tính giá thành của sản phẩm và kiểu tập hợp chi phí như sau (trừ trường hợp tập hợp theo bộ phận gián tiếp): - + Kiểu phân bổ cp (chi phí)

-

Là kiểu phân bổ chi phí đã tập hợp cho các đối tượng tính giá thành.

- Số liệu tập hợp chi phí chính là số liệu phân bổ (kết chuyển) theo đối tượng tính giá thành luôn.

- Chỉ áp dụng cho trường số liệu tính toán khi tập hợp chi phí lấy từ tệp sổ kho. Còn số liệu tính toán lấy từ tệp sổ cái thì không được chọn.

- Định mức ở đây được tính trên 1 đơn vị số lượng của thành phẩm, vì vậy chương trình sẽ phân bổ theo “Định mức vật tư * Số lượng thành phẩm sản xuất trong kỳ”.

- Định mức được khai báo tại Khai báo định mức NVL.

- Hệ số ở đây được tính trên 1 đơn vị số lượng của thành phẩm, vì vậy chương trình sẽ phân bổ theo “Hệ số phân bổ * Số lượng thành phẩm sản xuất trong kỳ”.

- Các hệ số được khai báo tại Khai báo hệ số phân bổ chi phí.

- Chương trình sẽ tính tổng chi phí của các yếu tố chi phí khác đã phân bổ cho các đối tượng tính giá thành để làm hệ số.

- Số lượng sản xuất trong kỳ của từng đối tượng tính giá thành chính là hệ số phân bổ.

- Số lượng sản xuất trong kỳ của từng đối tượng tính giá thành chính là hệ số phân bổ.

- Kiểu phân bổ theo số lượng nhập kho chỉ nên áp dụng khi đáp ứng các điều kiện:

- Các sản phẩm có chi phí định mức là tương đương nhau, khác nhau không nhiều.

- Tỷ lệ số lượng nhập kho và số lượng dở dang của từng sản phẩm là tương đương. Ví dụ như trường hợp sản xuất không có sản phẩm dở dang.

Khi phân bổ chi phí thì chương trình sẽ dựa vào: số liệu tập hợp theo kiểu tập hợp, tệp tính toán số lượng sản xuất trong kỳ theo đối tượng tính giá thành của các sản phẩm và kiểu phân bổ cùng các thông tin như định mức, hệ số...

Có các kiểu sau:

0. Kết chuyển theo đối tượng giá thành.

1. Theo định mức vật tư

2. Theo hệ số

3. Theo các yếu tố chi phí khác

4. Theo số lượng sản xuất trong kỳ

5. Theo số lượng nhập kho trong kỳ-

Kiểu “0 - Kết chuyển theo đối tượng tính giá thành” nếu kiểu tập hợp chi phí là trực tiếp theo đối tượng tính giá thành.

Kiểu “1 - Theo định mức vật tư”Kiểu “2 - Theo hệ số”Kiểu “3 - Theo các yếu tố chi phí khác” (các tk thpbcp khác)Kiểu “4 - Theo số lượng sản xuất trong kỳ”Kiểu “5 - Theo số lượng nhập kho trong kỳ”

Để đúng cho mọi trường hợp thì nên chọn kiểu phân bổ theo sl sx trong kỳ thay cho theo sl nk trong kỳ.Với các chi phí được tập hợp thông qua bộ phận hạch toán gián tiếp thì phải thực hiện “Khai báo phân bổ chi phí của các bộ phận gián tiếp cho các đối tượng”.

Lưu ý:Với mỗi cách tập hợp và phân bổ chi phí khác nhau thì phải mở một tiểu khoản.

Ví dụ: Tk 6211 - Chi phí nvl được tập hợp trực tiếp cho đối tượng tính giá thành; Tk 6212 - Chi phí nvl được tập hợp theo lệnh sx và phân bổ theo định mức… - + Chọn ds thpbcp (danh sách tập hợp phân bổ chi phí)

-

Khai báo danh sách tk thpbcp nếu kiểu phân bổ chi phí là “3 - Theo các ytcp khác”.

- + Loại cp (loại chi phí)

Chọn từ danh mục loại chi phí.

Phục vụ đánh giá số lượng sp dở dang quy đổi về sl hoàn thành

Các spdd cuối kỳ tùy theo ytcp có thể có mức tỷ lệ hoàn thành khác nhau. Ví dụ, đối với cp nvl thì tỷ lệ hoàn thành của spdd là 100% (nvl cho sản xuất sản phẩm theo đơn hàng có thể đã xuất ra hết, kỳ sau kô xuất tiếp nvl cho các đơn hàng này nữa), nhưng đối với cp là lương thì tỷ lệ hoàn thành là 70% (còn một số công đoạn, công việc nữa chưa thực hiện, sẽ tiếp tục ở kỳ sau)...

Vì số lượng tk thpbcp có thể nhiều nên để tính toán sl sp hoàn thành quy đổi khai báo các tk thpbcp có cùng mức tỷ lệ hoàn thành. Lưu ý ở đây quan trọng là cùng mức là được, chứ không quan trọng cụ thể tỷ lệ hoàn thành là bao nhiêu.

Thường thì có 3 loại có cùng mức tỷ lệ hoàn thành: Loại cp nvl, Loại cp lương, Loại cp chung. Hoặc có 2 loại: Loại cp nvl, Loại cp lương và cp chung.

Trong trường hợp tất cả các tk thpbcp đều có cùng mức tỷ lệ hoàn thành - ví dụ, sx không có sp dở dang - thì chỉ cần dùng chung 1 mã Loại cp.

- + Tạo bút toán pb (phân bổ)

0 - Không: Chương trình sẽ không tạo bút toán phân bổ chi phí cho mã ytcp này.

1 - Có: Chương trình sẽ thực hiện tạo bút toán phân bổ chi phí cho mã ytcp này, từ tài khoản tập hợp chi phí sang tài khoản cpdd khi chạy chức năng tạo bút toán phân bổ.

Để tạo bút toán phân bổ chi phí thì tk thpbcp phải là tk chi tiết.

Tài khoản đối ứng - nhận phân bổ chi phí - là tài khoản cpdd khai báo trong danh mục vật tư hoặc trong danh mục bộ phận hạch toán - trong trường hợp cùng một thành phẩm/bán thành phẩm gắn với 2 bpht khác nhau thì có tk cddd khác nhau.

- + Ghi chú

-

Ghi chú về mã tập hợp phân bổ chi phí.

- + Trạng thái sử dụng

0 – Không sử dụng: Mã tập hợp phân bổ chi phí không còn hoạt động/không có phát sinh nữa.

1 – Sử dụng: Mã tập hợp phân bổ chi phí đang còn hoạt động/đang có phát sinh.

- + Tk thpbcp (tài khoản tập hợp và phân bổ chi phí)

- 6. Xử lý trường hợp tập hợp và phân bổ 2 bước

- Tk 627 và (hoặc tk 622) chung được phân bổ cho các công đoạn sản xuất theo chi phí nvl của từng công đoạn.

- Tiếp theo chi phí phân bổ này được phân bổ đến các đối tượng tính giá thành theo số lượng sản phẩm sản xuất ở từng công đoạn.

- Mở thêm một tk cpdd “chung” có các tiểu khoản là các công đoạn. Ví dụ: 154C1, 154C2, 154C3...

- Sử dụng “Bút toán phân bổ cuối kỳ” bên phân hệ kế toán tổng hợp để thực hiện phân bổ chi phí tập hợp trên tk 627 cho các tk 154Cx với các hệ số là chi phí nvl - tk 621x.

- Khai báo tập hợp và phân bổ chi phí cho các tk 154Cx theo số lượng sản xuất: tập hợp - Nợ 154Cx/ Có 627, phân bổ - Nợ 154x / Có 621x.\

Trên thực tế có trường hợp tập hợp và phân bổ, ví dụ, như sau:

Có thể xử lý như sau: