- 1. Chức năng

-

Theo dõi các tài khoản công nợ phải thu có gốc ngoại tệ.

- 2. Các khai báo khi theo dõi công nợ phải thu ngoại tệ

- 3. Hạch toán tỷ giá ghi sổ

Tỷ giá ghi sổ: theo phương pháp đích danh hoặc trung bình di động.

Ghi nợ: theo tỷ giá giao dịch

Ghi có: theo tỷ giá ghi sổ.

1. Nhận ứng trước tiền hàng từ khách hàng

Nợ TK 1122: tỷ giá giao dịch khi ứng tiềnCó TK 1312: tỷ giá giao dịch khi ứng tiền2. Xuất hóa đơn cho khách hàng

Nợ TK 1312: tỷ giá giao dịch.Có TK 511: tỷ giá giao dịchTrong trường hợp khách hàng ứng trước tiền hàng thì khi lập hóa đơn phải tách ra thành 2 phần:

Có TK 3333: thuế xuất khẩu, tỷ giá giao dịch.Phần ngoại tệ ứng với phần tiền ứng trước – theo tỷ giá khi ứng trước tiền.

Phần ngoại tệ còn lại – theo tỷ giá giao dịch.3. Khách hàng trả tiền

Nợ TK 1122: tỷ giá giao dịch

Nợ TK 635 (nếu tỷ giá giao dịch nhỏ hơn tggs)

Có TK 1312: tỷ giá ghi sổ - theo tỷ giá khi xuất hóa đơn hoặc tỷ giá đánh giá lại cuối kỳ trước.

Có Tk 515 (nếu tỷ giá giao dịch lớn hơn tggs). - 4. Chứng từ hạch toán tài khoản công nợ phải thu ngoại tệ

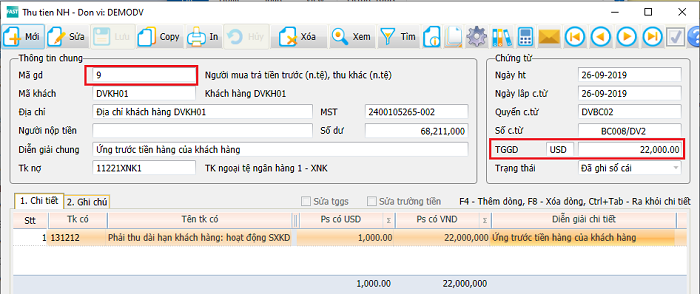

- 4.1. Ứng trước tiền hàng của khách hàng

-

Lập phiếu thu tiền của khách hàng tại menu “Bán hàng\Thu tiền\Thu tiền bán hàng qua ngân hàng”.

Chọn mã giao dịch “9 - Người mua trả tiền trước (ngoại tệ), thu khác (ngoại tệ)” và chọn đồng tiền giao dịch là ngoại tệ.

Tỷ giá ghi nợ tk 1122 là tỷ giá giao dịch.

Tỷ giá ghi có tk 1312 sẽ bằng tỷ giá giao dịch và không có chênh lệch tỷ giá.

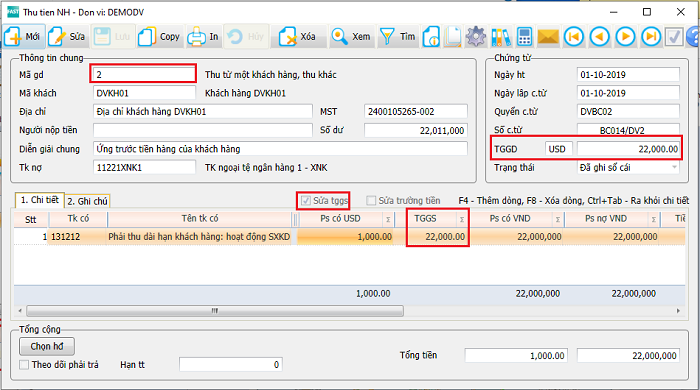

Hoặc có thể chọn mã giao dịch “2 - Thu từ một khách hàng, thu khác” và chọn đồng tiền giao dịch ngoại tệ.

Tỷ giá ghi nợ tk 1122 là tỷ giá giao dịch.

Tỷ giá ghi có tk 1312 sẽ bằng tỷ giá giao dịch - nhập bằng cách đánh dấu vào ô “[x] Sửa tggs”.

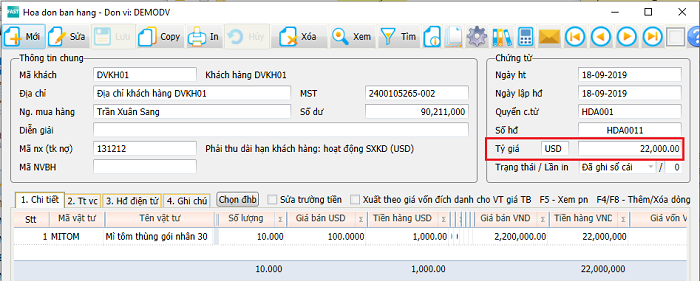

- 4.2. Lập hóa đơn bán hàng

-

Lập hóa đơn bán hàng tai menu “Bán hàng\Hóa đơn bán hàng\Hóa đơn bán hàng” và hóa đơn dịch vụ tai menu “Bán hàng\Hóa đơn d.vụ và bán hàng khác\Hóa đơn dịch vụ và bán hàng khác”.

Khi lập hóa đơn ngoại tệ thì chọn đồng tiền ngoại tệ giao dịch và nhập tỷ giá giao dịch.

Lưu ý: Trong trường hợp khách hàng ứng trước tiền hàng thì khi lập hóa đơn phải tách ra thành 2 phần: Phần ngoại tệ ứng với phần tiền ứng trước – theo tỷ giá khi ứng trước tiền, phần ngoại tệ còn lại – theo tỷ giá giao dịch. Dựa vào tính toán này để ra tỷ giá phù hợp.

Trong trường hợp khách hàng ứng trước tiền hàng thì khi lập hóa đơn phải tách ra thành 2 phần: Phần ngoại tệ ứng với phần tiền ứng trước – theo tỷ giá khi ứng trước tiền, phần ngoại tệ còn lại – theo tỷ giá giao dịch. Dựa vào tính toán này để ra tỷ giá phù hợp. - 4.3. Nhận tiền của khách hàng trả

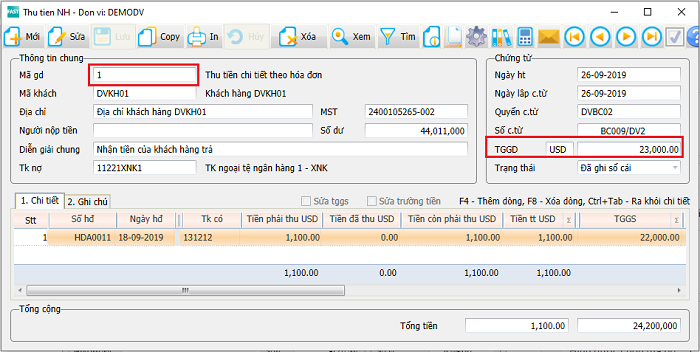

-

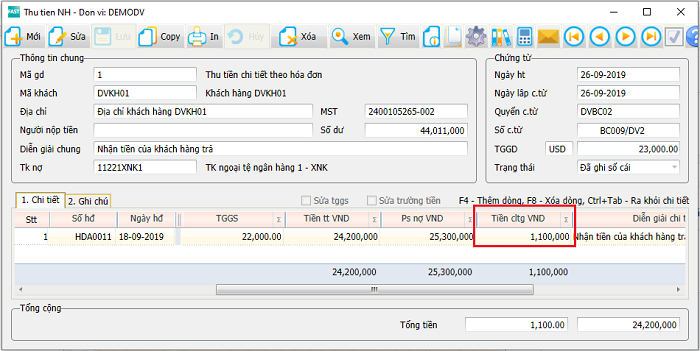

Lập phiếu thu tiền bán hàng tại menu “Bán hàng\Thu tiền\Thu tiền bán hàng qua ngân hàng”.

Chọn mã giao dịch 1 - nếu như tài khoản công nợ phải thu tính theo tỷ giá ghi sổ đích danh - theo hóa đơn khi xuất ra.

Chọn mã giao dịch 2 - nếu như tài khoản công nợ phải thu tính theo tỷ giá ghi sổ trung bình di động.

Chọn đồng tiền ngoại tệ giao dịch và nhập tỷ giá giao dịch cho tk 1122.

Tỷ giá ghi sổ của tk 1312 do chương trình tự xác định.

Lưu ý:

Trường hợp có đánh giá lại chênh lệch tỷ giá cuối kỳ (xem “Khai báo tỷ giá cuối kỳ”) thì chương trình sẽ sử dụng tỷ giá cuối kỳ để tính toán chênh lệch tỷ giá. Ví dụ, hóa đơn phát sinh có tỷ giá A. Đến cuối kỳ có đánh giá lại và khai báo tỷ giá là B thì từ đầu kỳ tiếp theo chương trình sẽ tính tỷ giá cho hóa đơn là B.Tiền chênh lệch do chênh lệch tỷ giá giao dịch và tỷ giá ghi sổ được thể hiện ở cột “Tiền cltg VND” (Tiền chênh lệch tỷ giá VNĐ) và hạch toán vào tài khoản 515 hoặc 635 (Xem hướng dẫn nghiệp vụ ở phần trên).

- 4.4. Thu tiền VNĐ của công nợ ngoại tệ

-

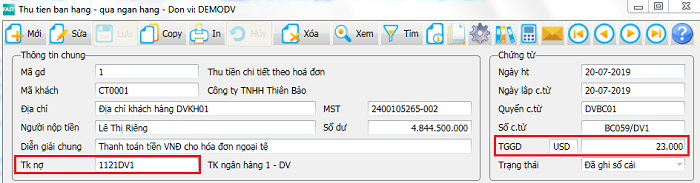

Trên thực tế có trường hợp xảy ra: Hóa đơn bán hàng có đồng tiền giao dịch là ngoại tệ - ví dụ USD, còn phiếu thu giao dịch bằng đồng tiền hạch toán - ví dụ VNĐ.

Trường hợp này tài khoản nợ vẫn chọn là tài khoản gốc VNĐ (1111x, 1121x) nhưng đồng tiền giao dịch thì chọn là đồng tiền ngoại tệ trên hóa đơn xuất ra trước đó để có thể nhập được số tiền ngoại tệ quy đổi từ VNĐ sang, từ đó tất toán được công nợ ngoại tệ của khách hàng và hóa đơn.

Các bước thực hiện giống như phần lập các phiếu thu ngoại tệ của các hóa đơn ngoại tệ.

Xem thêm hướng dẫn tại Lập hóa đơn bán hàng và Thu tiền bán hàng.

- 4.1. Ứng trước tiền hàng của khách hàng

- 5. Tính và cập nhật tỷ giá hàng kỳ

- 6. Đánh giá chênh lệch tỷ giá cuối kỳ