- 1. Chức năng

- Kiểm tra khi bảng cân đối kế toán không cân

- Kiểm tra khi bảng cân đối phát sinh tài khoản không cân.

Khi lên báo cáo người sử dụng có thể phát hiện những sai sót. Những sai sót này có thể do lỗi số liệu khi hạch toán, khi thay đổi hệ thống tài khoản, thay đổi mã (thường là do nhập (import) số liệu từ excel) hoặc do lỗi cơ sở dữ liệu…

Chương trình có chức năng kiểm tra để phát hiện ra những sai sót này. Chương trình cho phép kiểm tra với các báo cáo sau:

- 2. Menu thực hiện

-

Kiểm tra khi báo cáo sai lệch thực hiện tại menu:

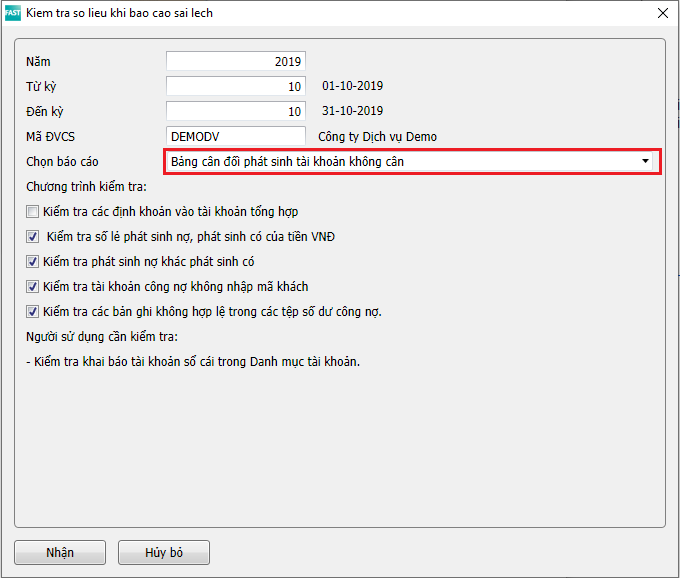

Tổng hợp\Kiểm tra khi báo cáo sai lệch. - 3. Màn hình thông tin kiểm tra số liệu

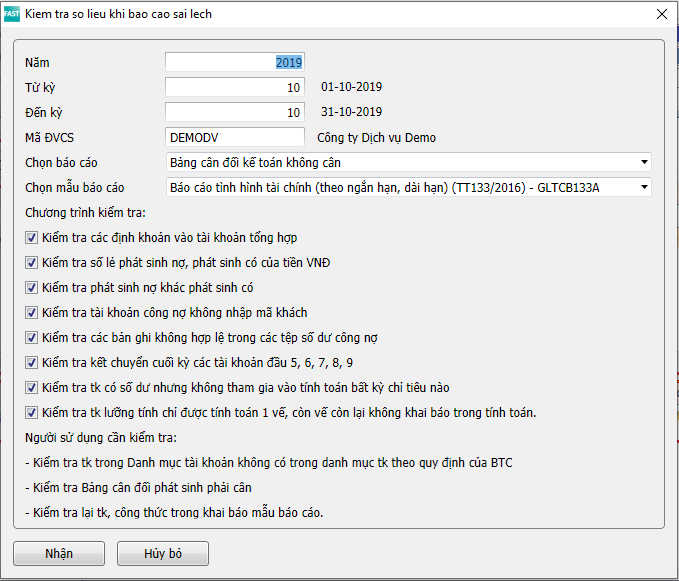

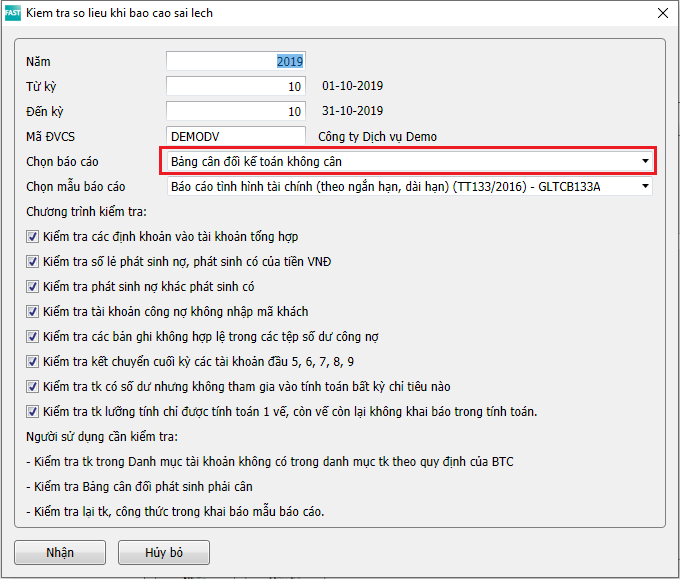

- Kiểm tra “Bảng cân đối kế toán không cân”

- Kiểm tra “Bảng cân đối phát sinh tài khoản không cân”.

Các trường gồm có: năm, từ kỳ, đến kỳ, mã đvcs, chọn báo cáo và chọn mẫu báo cáo để chương trình kiểm tra.

Chương trình thực hiện kiểm tra cho 2 báo cáo:

- 4. Kiểm tra khi bảng cân đối kế toán không cân

- Kiểm tra các định khoản vào tài khoản tổng hợp

- Kiểm tra số lẻ phát sinh nợ, phát sinh có của tiền VNĐ

- Kiểm tra phát sinh nợ khác phát sinh có

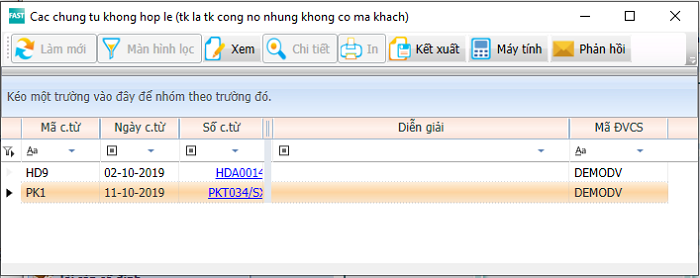

- Kiểm tra tài khoản công nợ không nhập mã khách

- Kiểm tra các bản ghi không hợp lệ trong các tệp số dư công nợ

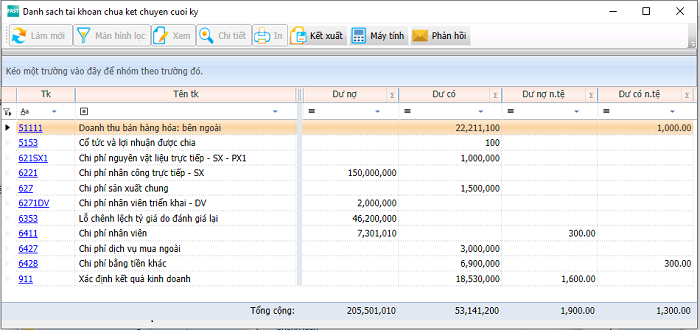

- Kiểm tra kết chuyển cuối kỳ các tài khoản đầu 5, 6, 7, 8, 9

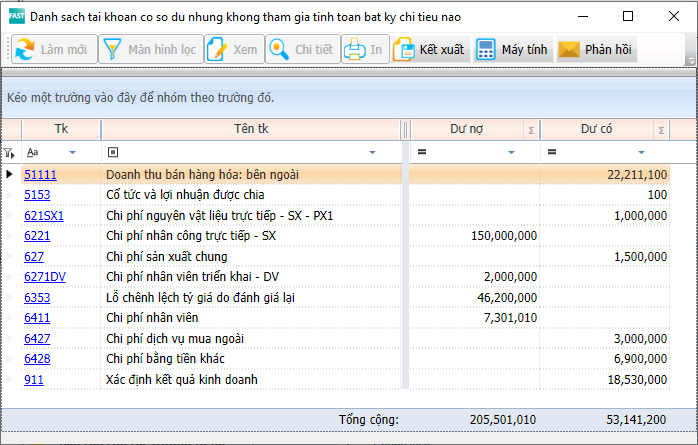

- Kiểm tra tài khoản có số dư nhưng không tham gia vào tính toán bất kỳ chỉ tiêu nào

- Kiểm tra tài khoản lưỡng tính chỉ được tính toán 1 vế, còn vế còn lại không khai báo trong tính toán.

- Kiểm tra tài khoản trong danh mục tài khoản không có trong danh mục tài khoản của Bộ Tài Chính.

- Kiểm tra Bảng cân đối phát sinh các tài khoản phải cân.

- Kiểm tra lại tài khoản, công thức trong khai báo mẫu báo cáo đã đúng chưa.

- Kiểm tra các định khoản vào tài khoản tổng hợp Do lỗi, ví dụ sửa lại danh mục tài khoản, import số liệu... dẫn đến một số định khoản được hạch toán vào tài khoản tổng hợp nên lên số liệu bị sai - tùy từng trường hợp có thể tính hoặc không tính số liệu này.

- Kiểm tra số lẻ phát sinh nợ, phát sinh có của tiền VNĐ Đối với các phát sinh theo đồng tiền VNĐ thì không có số lẻ (sau dấu phẩy), nhưng có thể do lỗi, ví dụ import số liệu, thì có thể có số lẻ dẫn đến số liệu bị sai - thường là các số nhỏ.

- Kiểm tra phát sinh nợ khác phát sinh có Chương trình sẽ kiểm tra tổng phát sinh nợ của một tài khoản và tổng phát sinh có của các tài khoản đối ứng liên quan.

- Kiểm tra tài khoản công nợ không nhập mã khách Thường là do hạch toán tài khoản trước rồi sau đó lại vào Tham số hệ thống, tab Tổng hợp, stt 310 để khai báo tài khoản đó là tài khoản công nợ.

- Kiểm tra các bản ghi không hợp lệ trong các tệp số dư công nợ Định khoản khác với khai báo trong danh mục khách hàng do có thể đã sửa mã khách trong danh mục hoặc do import, convert số liệu...

- Kiểm tra kết chuyển cuối kỳ các tài khoản đầu 5, 6, 7, 8, 9 Cuối kỳ kế toán cần thực hiện các bút toán kết chuyển các khoản giảm trừ doanh thu, kết chuyển doanh thu, kết chuyển giá vốn và các chi phí bán hàng, quản lý.

- Kiểm tra tài khoản có số dư nhưng không tham gia vào tính toán bất kỳ chỉ tiêu nào Chương trình sẽ kiểm tra và hiện danh sách các tài khoản có số dư nhưng không tham gia tính toán bất kỳ chỉ tiêu nào tại bảng cân đối kế toán.

- Kiểm tra tài khoản lưỡng tính chỉ được tính toán 1 vế, còn vế còn lại không khai báo trong tính toán. Tức các chỉ tiêu có ở cả Nguồn vốn và Tài sản nhưng chỉ khai báo ở Tài sản mà không khai báo ở Nguồn vốn và ngược lại

Chương trình sẽ kiểm tra:

Người sử dụng phải tự kiểm tra:

Nếu có sai sót thì chương trình sẽ hiện lên danh sách các chứng từ có sai sót với các thông tin cần thiết.

Nếu không bằng nhau chương trình sẽ hiện thông báo để người dùng kiểm tra lại.

Chương trình sẽ hiện lên các bút toán này để người sử dụng kiểm tra.

Chương trình sẽ kiểm tra và hiện danh sách các tài khoản chưa được kết chuyển cuối kỳ để người dùng kết chuyển lại số liệu.

Thường là do danh mục tài khoản khai báo thêm tiểu khoản nhưng chưa khai báo lại các chỉ tiêu lấy số liệu tại bảng cân đối kế toán.

131: Phải thu của KH (số dư nợ)

131: Phải trả cho KH (ứng trước tiền hàng, Số dư có) - 5. Kiểm tra khi bảng cân đối phát sinh tài khoản không cân

- Kiểm tra các định khoản vào tài khoản tổng hợp

- Kiểm tra số lẻ phát sinh nợ, phát sinh có của tiền VNĐ

- Kiểm tra phát sinh nợ khác phát sinh có

- Kiểm tra tài khoản công nợ không nhập mã khách

- Kiểm tra các bản ghi không hợp lệ trong các tệp số dư công nợ

Chương trình sẽ kiểm tra:

Người sử dụng kiểm tra:

Kiểm tra khai báo tài khoản sổ cái trong Danh mục tài khoản.