- 1. Chức năng

-

Sử dụng cho các trường hợp sau:

- Dùng để theo dõi hạch toán theo từng bộ phận trong doanh nghiệp để lên các báo cáo liên quan đến doanh thu và chi phí, báo cáo kết quả kinh doanh (báo cáo lãi lỗ). Sử dụng đối với các tk doanh thu, tk chi phí và có thể với tk kết quả sản xuất kinh doanh.

- Dùng để tập hợp hợp chi phí sản xuất phát sinh trong kỳ, chi phí sản xuất dở dang cuối kỳ theo phân xưởng, công đoạn sản xuất… phục vụ tính giá thành sản phẩm.

- 2. Menu thực hiện

- Khai báo danh mục bộ phận hạch toán thực hiện tại menu:

- Tổng hợp\Bộ phận hạch toán.

- 3. Các trường thông tin

-

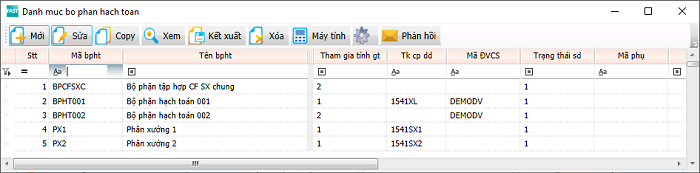

Màn hình danh sách các bộ phận hạch toán:

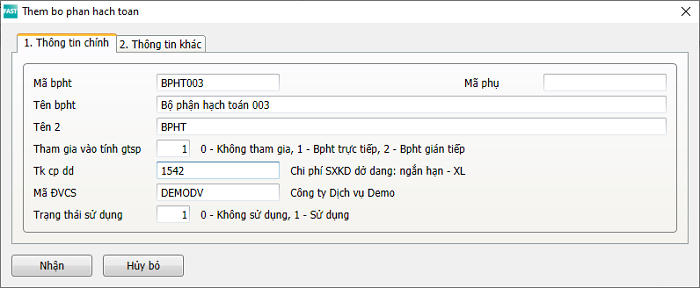

Màn hình khai báo thông tin bộ phận hạch toán:

Các trường thông tin gồm có: mã bpht (bộ phận hạch toán), mã phụ, tên bpht, tên 2, tham gia vào tính gtsp (giá thành sản phẩm), tk cp dd (tài khoản chi phí dở dang), mã đvcs và trạng thái sử dụng.

- 4. Một số lưu ý khi khai báo danh mục bộ phận hạch toán

- Dưới đây sẽ giải thích về khai báo các bộ phận hạch toán tham gia vào tính giá thành.

- 1. Các bộ phận trực tiếp và

- 2. Các bộ phận gián tiếp. Bộ phận trực tiếp là đối tượng cuối cùng trong tính giá thành sản phẩm.

- 1. Nếu là bp trực tiếp: thì chi phí sẽ phân bổ cho các đối tượng tính giá thành có mã là bp trực tiếp.

- 2. Nếu là bp gián tiếp: thì chi phí sẽ phân bổ theo khai báo các riêng “Khai báo phân bổ bộ phận gián tiếp cho các đối tượng.”. Ví dụ, sản xuất có nhiều công đoạn và cần phải tính giá thành bán thành phẩm đến từng công đoạn. Các công đoạn sản xuất là các bộ phận trực tiếp còn phân xưởng có các công đoạn sản xuất là bộ phận gián tiếp. Chi phí sx chung tập hợp ở phân xưởng (bpht gián tiếp) rồi phân bổ cho các công đoạn (bpht trực tiếp).

Tham gia vào tính giá thành sản phẩmCác bộ phận hạch toán liên quan đến tính giá thành được chia thành 2 loại:

Bộ phận gián tiếp không phải là đối tượng cuối cùng trong tính giá thành sản phẩm.Khi bpht tham gia vào tập hợp chi phí để phân bổ:

Tk chi phí dở dang

Khai báo tài khoản dở dang ứng với mã bpht, để sử dụng khi “Tạo bút toán phân bổ” ở phân hệ giá thành cho trường hợp đối tượng tính giá thành.

Chỉ khai báo khi đối tượng tính giá thành có bộ phận hạch toán: bộ phận hạch toán - sản phẩm, bộ phận hạch toán - lệnh sản xuất - sản phẩm.

Lưu ý: chỉ khai báo khi bpht là bpht trực tiếp.

Nếu đối tượng tính giá thành chỉ có duy nhất là sản phẩm hoặc sản phẩm - lệnh sản xuất thì tk cpdd được khai báo trong danh mục hàng hóa, vật tư.

- 5. Các chức năng khi khai báo và làm việc với danh mục bộ phận hạch toán

-

Khi làm việc với danh mục bộ phận hạch toán thì có các chức năng sau: tạo mới, sửa, copy, xem, kết xuất ra excel, xóa, các tùy chỉnh.

Các chức năng hiển thị trên thanh công cụ hoặc dùng phím nóng.

Hướng dẫn chung về các thao tác cũng như khai báo xem tại Hướng dẫn chung về cách khai báo và tra cứu danh mục.