- 1. Chức năng

- Nợ 154/Có 621, Nợ 154/Có 622, Nợ 154/Có 623, Nợ 154/Có 627.

- Nợ 911/Có 632

- Nợ 911/Có 641, Nợ 911/Có 642.

1) Khai báo bút toán phân bổ và kết chuyển chi phí và 2) cách phân bổ các chi phí được tập hợp cho các dự án cho trường hợp các chi phí phát sinh chung cho nhiều dự án.

Đó là các bút toán phân bổ và kết chuyển từ các tài khoản tập hợp chi phí sang tài khoản chi phí dở dang:

Ngoài ra, để lên được các báo cáo kết quả kinh doanh cho từng dự án thì phải khai báo các bút toán phân bổ kết chuyển giá vốn, chi phí bán hàng và chi phí quản lý sang tài khoản kết quả:

Chi phí của dự án khi phát sinh sẽ được tập hợp cho các dự án.

Đối với các nghiệp vụ khi phát sinh đã chỉ rõ được cho dự án nào thì khi tạo bút toán chương trình sẽ thực hiện kết chuyển cho dự án đó.

Còn các phát sinh tập hợp qua dự án “gián tiếp” thì sẽ được phân bổ theo tiêu thức khai báo.

Loại dự án “trực tiếp”, “gián tiếp” được khai báo tại “danh mục dự án, công trình”.

Chi phí tập hợp qua các dự án gián tiếp được phân bổ cho các dự án trực tiếp nào được khai báo tại “khai báo phân bổ dự án gián tiếp”.

Sau khi thực hiện các khai báo ở trên thì sẽ thực hiện tạo bút toán phân bổ chi phí cho các dự án.

- 2. Menu thực hiện

-

Thực hiện tại menu:

Dự án, công trình\Bút toán phân bổ, kết chuyển\Khai báo bút toán pb, kc chi phí cho dự án. - 3. Thực hiện khai báo

-

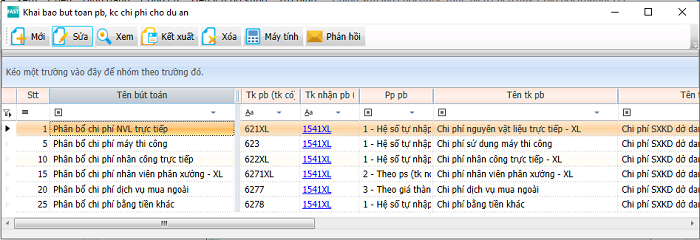

Khi vào menu chương trình sẽ hiện lên danh sách các bút toán phân bổ và kết chuyển chi phí đã khai báo trước đó.

- Các phát sinh nguyên vật liệu - tk 621 - đều là trực tiếp - chỉ rõ được cho dự án khi xuất nvl - chọn phương pháp phân bổ là “1 - Hệ số tự nhập”. Thực tế chương trình sẽ tính toán và kết chuyển theo dự án, chứ không phải nhập hệ số.

- Các phát sinh nhân công - tk 622, máy móc thi công - tk 623 - thì tập hợp qua các dự án gián tiếp (hoặc để trống) và chọn phương pháp phân bổ là “2 - Theo ps (tk nợ, tk có)” - khai báo tk nợ là tk 621.

- Các phát sinh chi phí quản lý chung - tk 627 - thì chọn phương pháp phân bổ là “3 - theo giá thành dự toán”.

Màn hình khai báo:

Các trường thông tin: Stt (số thứ tự), tên bút toán, tk pb (tài khoản phân bổ), tk nhận pb (tài khoản nhận phân bổ), phương pháp phân bổ, danh sách tài khoản nợ, danh sách tài khoản có.

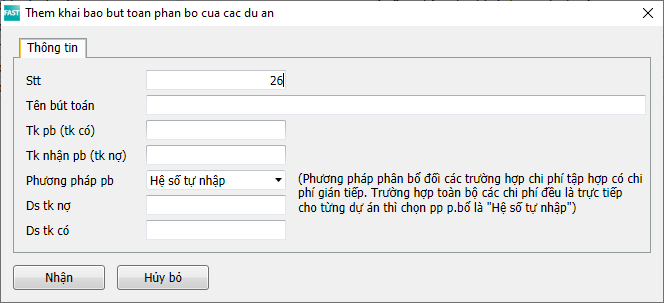

Số thứ tự

Số thứ tự thực hiện khi tạo bút nhiều bút toán phân bổ cùng 1 lần.Tk pb (tài khoản phân bổ)

Tài khoản tập hợp chi phí (khi tập hợp sẽ ghi nợ của tài khoản này) và sau đó phân bổ đi. Khi phân bổ sẽ ghi có vào tài khoản phân bổ.

Tài khoản phân bổ có thể là tài khoản tổng hợp.

Nếu nhập tài khoản tổng hợp thì khi thực hiện tạo bút toán chương trình sẽ tính toán riêng cho từng tài khoản chi tiết của tài khoản tổng hợp này để tạo hạch toán phân bổ.Tk nhận pb (tài khoản nhận phân bổ)

Tài khoản nhận phân bổ (tk nợ) từ tài khoản phân bổ (tk có) ở trên.

Tài khoản nhận phân bổ phải là tài khoản chi tiết.Phương pháp phân bổ

Lựa chọn một trong các phương pháp phân bổ sau:1 - Hệ số tự nhập: Người dùng tự nhập hệ số khi tạo bút toán. 2 - Theo ps (tk nợ, tk có): Phân bổ theo các phát sinh của tài khoản nợ/có khai báo phía dưới.Trường hợp toàn bộ các chi phí phát sinh đều là trực tiếp cho từng dự án - không có phát sinh gắn với dự án gián tiếp nào cả thì chọn phương pháp phân bổ là hệ số tự nhập.

3 - Theo giá thành dự toán. Lấy trong danh mục dự án trường “giá thành dự toán”.

4 - Theo giá trị của dự án. Lấy trong danh mục dự án trường “giá trị của dự án”.

Ví dụ:Lưu ý:

Nếu một tài khoản tập hợp chi phí có nhiều phát sinh “gián tiếp”, được tập hợp qua các dự án gián tiếp thì tất cả các dự án gián tiếp gắn với tài khoản tập hợp chi phí này đều có chung 1 tiêu thức/phương pháp phân bổ. Nếu cùng một tài khoản chi phí mà có 2 dự án gián tiếp phân bổ theo 2 tiêu thức khác nhau thì chưa xử lý được.Danh sách tài khoản nợ/có

Khai báo danh sách các tài khoản nợ/có nếu phương pháp phân bổ có giá trị “= 2- theo ps (tk nợ, tk có)”.

Ví dụ: khai báo chi phí sản xuất chung - tk 627 phân bổ theo tổng phát sinh nvl, nhân công, máy móc thi công thì khai báo: Ds tk nợ = 621, 622, 623, còn Ds tk có thì để trắng.