- 1. Chức năng

-

Theo dõi các tài khoản tiền mặt, tiền gửi ngoại tệ: 1112, 1122.

- 2. Khai báo khi theo tiền mặt, tiền gửi ngoại tệ

- 3. Hạch toán tỷ giá ghi sổ

Tỷ giá ghi sổ: theo phương pháp trung bình di động. Mỗi khi có phát sinh nợ thì tính lại tỷ giá ghi sổ.

Ghi nợ: theo tỷ giá giao dịch

Ghi có: theo tỷ ghi sổ.Hạch toán tiền mặt, tiền gửi ngoại tệ đối ứng với các tài khoản công nợ phải thu, phải trả, tiền vay xem tại các mục sau:

Hạch toán các tài khoản công nợ phải thu ngoại tệ

Hạch toán các tài khoản công nợ phải trả ngoại tệ

Hạch toán các tài khoản tiền vay ngoại tệ.

Ở đây chỉ trình bày hạch toán tiền mặt, tiền gửi ngoại tệ cho các nghiệp vụ còn lại.

1. Mua ngoại tệ

Nợ TK 1122: Tiền ngoại tệ, tỷ giá giao dịch (tỷ giá mua ngoại tệ).

Có TK 1121: Tiền VND - tỷ giá giao dịch.

Hoặc hạch toán thông qua TK 113.

2. Bán ngoại tệ

Nợ TK 1121: Tiền VND - tỷ giá giao dịch (tỷ giá bán ngoại tệ)

Nợ TK 635: nếu tỷ giá giao dịch nhỏ hơn tỷ giá ghi sổ.

Có TK 1122: Tiền ngoại tệ - tỷ giá ghi sổ

Có TK 515: nếu tỷ giá ghi sổ nhỏ hơn tỷ giá giao dịch.

Hoặc hạch toán thông qua TK 113.3. Chi thanh toán trực tiếp đưa vào chi phí

Nợ TK 6428: chi phí - tỷ giá giao dịch

Nợ TK 635: nếu tỷ giá giao dịch nhỏ hơn tỷ giá ghi sổ.

Có TK 1122: tiền ngoại tệ - tỷ giá ghi sổ.

Có TK 515: nếu tỷ giá ghi sổ nhỏ hơn tỷ giá giao dịch.

4. Chuyển tiền ngoại tệ giữa 2 TK ngân hàng A và B

Nợ TK 1122B: tỷ giá giao dịch

Nợ TK 635: nếu tỷ giá giao dịch nhỏ hơn tỷ giá ghi sổ.

Có TK 1122A: tỷ giá ghi sổ

Có TK 515: nếu tỷ giá ghi sổ nhỏ hơn tỷ giá giao dịch.

Nếu không muốn có phát sinh chênh lệch tỷ giá thì chọn tỷ giá giao dịch bằng tỷ giá ghi sổ của tk chuyển tiền đi.

Có thể hạch toán thông qua TK 113. - 4. Chứng từ thu chi tiền mặt, tiền gửi ngoại tệ

-

Các nghiệp vụ liên quan đến các tài khoản tiền mặt, tiền gửi ngoại tệ đối ứng với các tài khoản công nợ phải thu, công nợ phải trả, tiền vay - xem ở các mục tương ứng:

- 4.1. Mua ngoại tệ

Trường hợp mua ngoại tệ sẽ có 2 chứng từ.

Nếu hạch toán trực tiếp không thông qua tài khoản 113 thì chỉ nhập chứng từ (thu) ngoại tệ, không nhập chứng từ chi tiền VNĐ.

Nếu hạch toán qua tài khoản 113 thì lập phiếu thu tiền ngoại tệ và chi VNĐ.

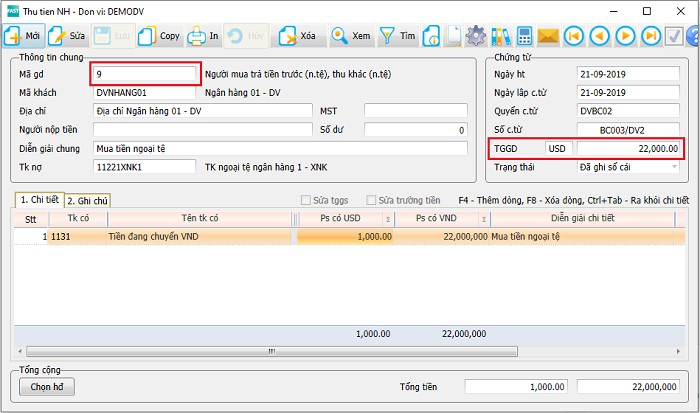

Phiếu thu ngoại tệ lập tại menu “Tiền mặt, tiền gửi, tiền vay\Thu tiền NH”, sử dụng mã giao dịch số 2 hoặc số 9.

Chọn đồng tiền ngoại tệ giao dịch và nhập tỷ giá giao dịch.

- 4.2. Bán ngoại tệ

Trường hợp bán ngoại tệ lấy tiền VNĐ sẽ có 2 chứng từ.

Nếu hạch toán trực tiếp không thông qua tài khoản 113 thì chỉ nhập chứng từ bán (chi) ngoại tệ, không nhập chứng từ thu tiền VNĐ.

Nếu hạch toán qua tài khoản 113 thì lập phiếu thu tiền VNĐ và chi (bán) ngoại tệ.

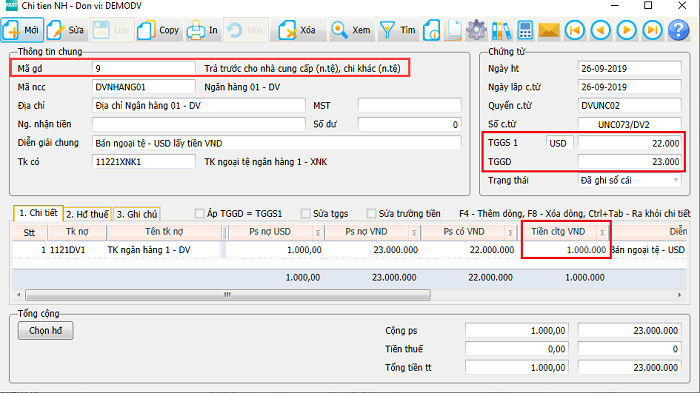

Phiếu chi ngoại tệ lập tại menu “Tiền mặt, tiền gửi, tiền vay\Chi tiền NH”, sử dụng mã giao dịch “9 - trả trước cho nhà cung cấp (n.tệ), chi khác (n.tệ)”.

Chọn đồng tiền ngoại giao dịch.

Tài khoản ghi có - tk 1122 hạch toán theo tỷ giá ghi sổ 1 - do chương trình tự tính.

Tài khoản ghi nợ - là tỷ giá bán cho ngân hàng - nhập ở trường TGGD.

Chênh lệch tỷ giá sẽ hạch toán vào tài khoản lãi lỗ tài chính.

- 4.3. Chi thanh toán trực tiếp đưa vào chi phí

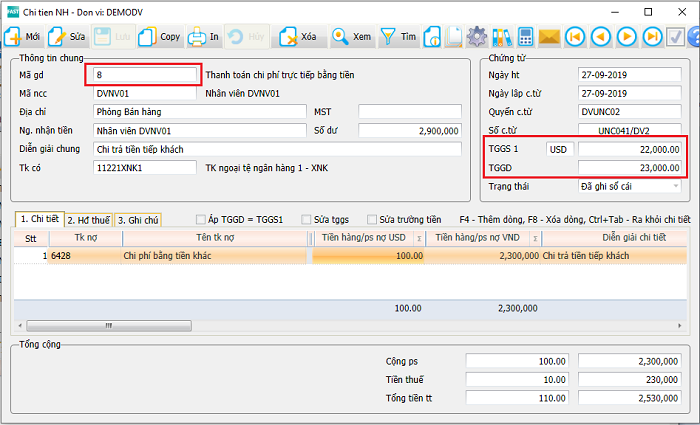

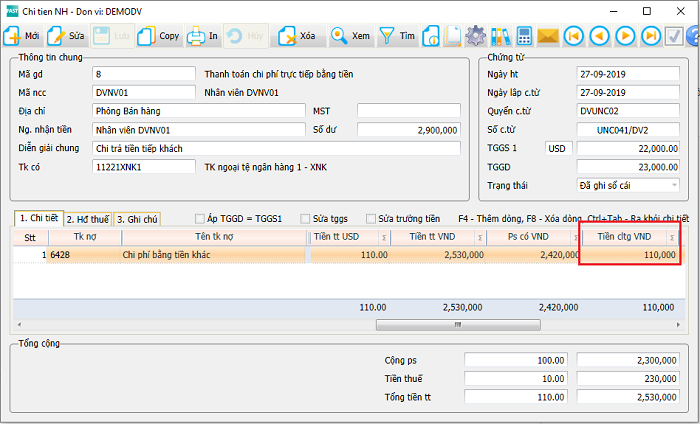

Phiếu chi này lập tại menu “Tiền mặt, tiền gửi, tiền vay\Chi tiền NH”, sử dụng mã giao dịch số “8 - Thanh toán chi phí trực tiếp bằng tiền.

Trường hợp này ps có tính theo tỷ giá ghi sổ (TGGS 1), còn ps nợ tính theo tỷ giá giao dịch.

Chênh lệch giữa 2 tỷ giá sẽ hạch toán qua tài khoản lãi lỗ tài chính.

Hóa đơn thuế GTGT có thể nhập trực tiếp hoặc ở tab “1. Chi tiết” hoặc tab “2. Hđ thuế”.

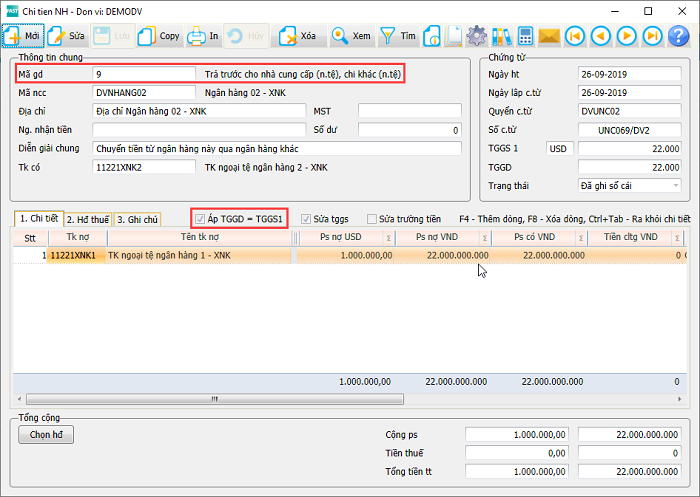

- 4.4. Chuyển tiền ngoại tệ giữa 2 ngân hàng

Phiếu chi này lập tại menu “Tiền mặt, tiền gửi, tiền vay\Chi tiền NH”, sử dụng mã giao dịch số “9 - Trả trước cho nhà cung cấp (n.tệ), chi khác (n.tệ)”

Có thể lập 2 chứng từ thông qua tài khoản 113 hoặc lập 1 chứng từ - hạch toán Nợ 1122xxx / Có 1122yyy.

Nếu muốn không có chênh lệch đánh dấu “[x] Áp TGGD = TGGS 1”.

Nếu dùng mã gd số 2 thì đánh dấu sửa tỷ giá ghi sổ và sửa tỷ giá ghi sổ 2 = tỷ giá ghi sổ 1.

Chứng từ hạch toán tài khoản công nợ phải thu ngoại tệ

Chứng từ hạch toán tài khoản công nợ phải trả ngoại tệ

Chứng từ hạch toán tài khoản tiền vay ngoại tệ

Dưới đây chỉ trình bày các nghiệp còn lại, chưa có trong các mục trên.

- 4.1. Mua ngoại tệ

- 5. Tính và cập nhật tỷ giá hàng kỳ

- 6. Đánh giá chênh lệch tỷ giá cuối kỳ