- 1. Nghiệp vụ và hạch toán

- 1.1. Chứng từ bù trừ công nợ

- Bù trừ công nợ của một đối tượng vừa là người mua, vừa là người bán.

- Nợ 331

- Có 131

- Bù trừ công nợ giữa 2 đối tượng công nợ - ví dụ do hạch toán nhầm đối tượng.

- Nợ 131 - KH A

- Có 131 - KH B

Có nhiều trường hợp cần thực hiện bút toán bù trừ công nợ:

- 1.2. Chứng từ phải thu khác

- Khách hàng trả tiền hàng nhưng bị thiếu số tiền nhỏ, hạch toán đưa vào chi phí.

- Nợ 641, 627,811…

- Có 131

- Khách hàng trả tiền nhưng bị dư số tiền nhỏ, hạch toán đưa vào thu nhập khác.

- Nợ 131

- Có 711

Chứng từ phải thu khác sử dụng trong một số trường hợp sau:

Sau đó thực hiện phân bổ chứng từ cho hóa đơn cần tất toán.

- 1.1. Chứng từ bù trừ công nợ

- 2. Giới thiệu chung về lập chứng từ phải thu khác, chứng từ bù trừ công nợ

- 2.1. Menu thực hiện

Chứng từ phải thu khác, chứng từ bù trừ công nợ được lập tại menu:Phân hệ Bán Hàng\Hóa đơn bán hàng\C.từ phải thu khác, c.từ bù trừ công nợ.

- 2.2. Các thông tin trên màn hình chứng từ

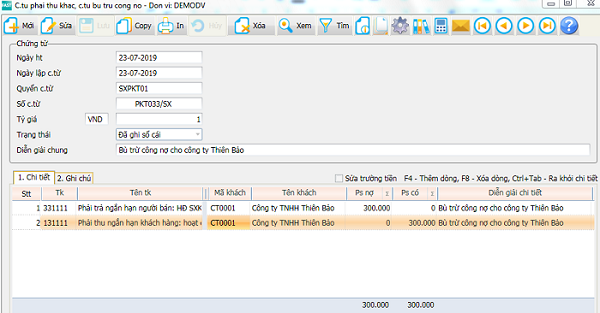

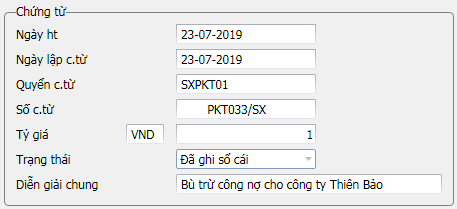

- Khung “Chứng từ” nhập các thông tin: Ngày ht (ngày hạch toán), ngày lập c.từ (ngày lập chứng từ), quyển c.từ (quyển chứng từ), số c.từ (số chứng từ), tỷ giá, trạng thái, diễn giải chung.

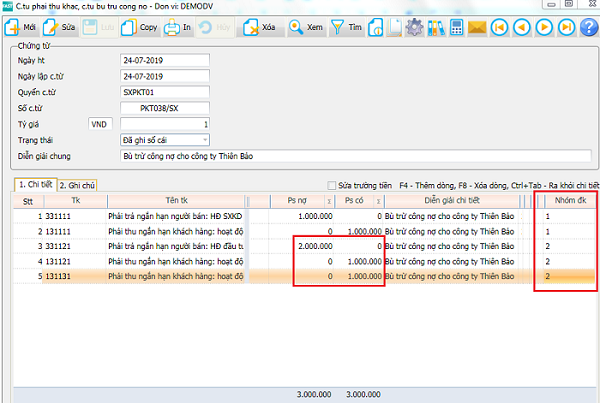

- Tab “Chi tiết” nhập các trường thông tin chi tiết: Tài khoản, mã khách, phát sinh nợ, phát sinh có, ngày hóa đơn, số hóa đơn, nhóm định khoản.

- Tab “Ghi chú” cập nhật thông tin ghi chú chứng từ.

Màn hình cập nhật các thông tin chứng từ.

- 2.3. Một số lưu ý khi nhập thông tin chứng từ

Trường hợp hạch toán nhiều nợ và nhiều có trong một chứng từ thì phải tách thành các nhóm định khoản 1 nợ / nhiều có hoặc nhiều nợ / 1 có bằng cách đánh số nhóm định khoản. Tổng phát sinh nợ và có trong một nhóm định khoản phải bằng nhau.

- 2.4. Các chức năng thao tác khi lập chứng từ

Khi làm việc tại màn hình lập chứng từ thu tiền bán hàng thì có các chức năng sau: Tạo mới, sửa, lưu, copy, in, hủy, xóa, xem, tìm, thông tin, mẫu chứng từ, khai báo chứng từ, báo cáo, máy tính, phản hồi, các nút di chuyển, hướng dẫn sử dụng.Các chức năng này thể hiện trên thanh công cụ. Có thể click chuột hoặc dùng phím/tổ hợp phím nóng để thực hiện.

Hướng dẫn sử dụng các chức năng này xem tại link:Hướng dẫn sử dụng các chức năng chung khi lập chứng từ tại dây.

Hướng dẫn sử dụng các chức năng này xem tại link:Hướng dẫn sử dụng các chức năng chung khi lập chứng từ tại dây.

- 2.1. Menu thực hiện

- 3. Phân bổ số tiền giảm công nợ cho hóa đơn

Trường hợp hạch toán giảm công nợ, ví dụ xóa số tiền nợ nhỏ hoặc nợ khó đòi, thì sau khi hạch toán, vào menu “Phần bổ tiền thu cho các hóa đơn” để thực hiện phân bổ.

Hướng dẫn về cách phân bổ số tiền thu cho các hóa đơn xem tại tại đây. - 4. Theo dõi chi tiết thanh toán cho các khoản phải thu khác

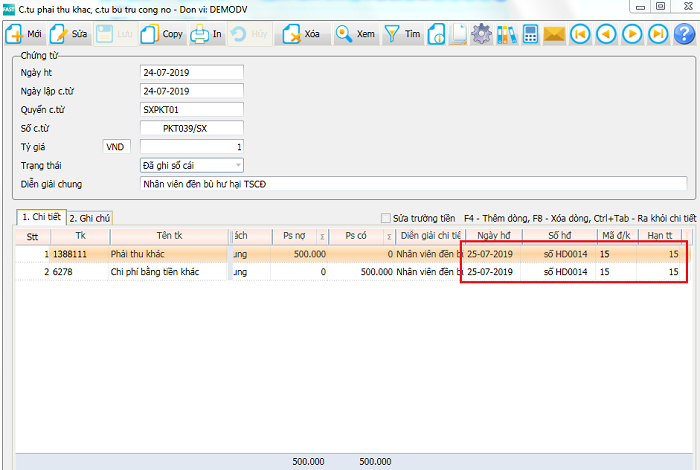

Trường hợp có một khoản công nợ được hạch toán ở “Chứng từ phải thu khác, chứng từ bù trừ công nợ”, nếu cần theo dõi chi tiết tất toán cho khoản này thì cần cập nhật các trường thông tin: Ngày hđ (ngày hóa đơn), Số hđ (số hóa đơn), Mã đ/k tt (mã điều khoản thanh toán), Hạn tt (hạn thanh toán).

Chương trình dựa vào các thông tin này để chuyển khoản cần theo dõi tất toán vào tệp số liệu theo dõi công nợ theo hóa đơn, như là các hóa đơn bán hàng khác.Sau đó khi có các bút toán giảm trừ công nợ cho các khoản phải thu khác này thì có thể thực hiện phân bổ giống như thực hiện phân bổ tiền thu cho hóa đơn bán hàng.

Chương trình dựa vào các thông tin này để chuyển khoản cần theo dõi tất toán vào tệp số liệu theo dõi công nợ theo hóa đơn, như là các hóa đơn bán hàng khác.Sau đó khi có các bút toán giảm trừ công nợ cho các khoản phải thu khác này thì có thể thực hiện phân bổ giống như thực hiện phân bổ tiền thu cho hóa đơn bán hàng.