- 1. Nghiệp vụ và hạch toán

- 1.1 Quy trình và thủ tục chứng từ

1. Trường hợp khách hàng là doanh nghiệp

- Khách hàng trả lại hàng và xuất hóa đơn cho người bán với đơn giá như trên hóa đơn khi mua, ghi rõ lý do trả lại hàng, ví dụ do hàng kém phẩm chất, sai quy cách, xuất thừa so với hợp đồng…

- Làm phiếu nhập hàng bán bị trả lại, ghi tăng kho, ghi giảm giá vốn, doanh thu, công nợ, thuế... Đồng thời hóa đơn xuất trả lại của người mua sẽ được ghi giảm/âm vào bảng kê thuế gtgt đầu ra về doanh thu cũng như số thuế phải nộp. Các thông tin về hóa đơn của người mua ghi vào các cột thông tin hóa đơn, còn ở cột ghi chú thì ghi thông tin về hóa đơn xuất trước đó cùng lý do - ví dụ - trả lại cho hđ số abc, ngày xyz do hàng kém chất lượng.

- Khách hàng trả lại toàn bộ hàng (chứ không chỉ 1 phần) và trả lại cả hóa đơn đã nhận trước đó mà không xuất hóa đơn của mình cho người bán. Khi này thì phải hủy hóa đơn trước đó.

- Trường hợp 1: Xóa bỏ phiếu xuất kho, hóa đơn bán hàng trước đó trong phần mềm/sổ sách liên quan đến kho, bán hàng, sổ kế toán, sổ thuế và chuyển thông tin liên quan đến hủy hóa đơn sang phần kê khai thuế và phần mềm quản lý hóa đơn (hddt). Khi này không phải làm phiếu nhập hàng bán bị trả lại. Trường hợp này chỉ thực hiện được khi được trong cùng kỳ, khi chưa làm tờ khai thuế.

- Trường hợp 2: Thực hiện hủy hóa đơn trước đó và chuyển thông tin về hủy hóa đơn sang phần kê khai thuế và phần mềm quản lý hóa đơn (hddt) nhưng không xóa số liệu trong phần mềm/sổ sách. Sau đó làm phiếu nhập hàng bán bị trả như các phiếu nhập hàng bán bị trả lại khác với lưu ý là ở phần hóa đơn của người mua xuất trả thì ghi thông tin hđ xuất ra trước đó hoặc thông tin về biên bản thu hồi hóa đơn.

Khi này làm phiếu nhập hàng bán bị trả lại bình thường (trả lại toàn bộ hoặc chỉ trả lại 1 phần). Thông tin ghi ở phần hóa đơn của người mua xuất trả thì ghi thông tin của biên bản thu hồi hóa đơn hoăc thông tin của hđ xuất ra trước đó (nếu không có biên bản thu hồi hóa đơn).- Nếu khách hàng chỉ trả lại 1 phần nhưng làm phiếu nhập lại toàn bộ thì làm hóa đơn xuất bán bình thường cho phần không bị trả lại.

- Nếu khách hàng chỉ trả lại 1 phần và làm phiếu nhập đúng phần trả lại thì làm hóa đơn bán hàng cho phần còn lại (không trả lại) nhưng thực hiện ở trên phần mềm quản lý hóa đơn (hddt), không nhập vào phần mềm kế toán.

- Khách hàng trả lại hàng và xuất hóa đơn cho người bán với đơn giá như trên hóa đơn khi mua, ghi rõ lý do trả lại hàng, ví dụ do hàng kém phẩm chất, sai quy cách, xuất thừa so với hợp đồng…

- 1.2 Hạch toán

1. Khi xuất bán

- Hạch toán hàng xuất kho:

- Nợ 632: giá vốn

- Có 155, 156...

- Hạch toán doanh thu:

- Nợ 131, 111

- Có 511: Doanh thu

Có 3331: Thuế gtgt

- Có 511: Doanh thu

- Hạch toán hàng nhập kho:

- Nợ 155, 156...

- Có 632

- Hạch toán giảm doanh thu:

- Nợ 5212 (theo TT 200)

- Có 131, 111.

Nợ 511 (theo TT133)

Nợ 3331

- Hạch toán hàng xuất kho:

- 1.1 Quy trình và thủ tục chứng từ

- 2. Giới thiệu chung về lập phiếu nhập hàng bán bị trả lại trên phần mềm

- 2.1. Menu thực hiện

Nhập hàng bán được lập tại menu:

- Phân hệ bán hàng\Hóa đơn bán hàng\Nhập hàng bán bị trả lại.

- 2.2. Các thông tin trên màn hình phiếu nhập hàng bán bị trả lại

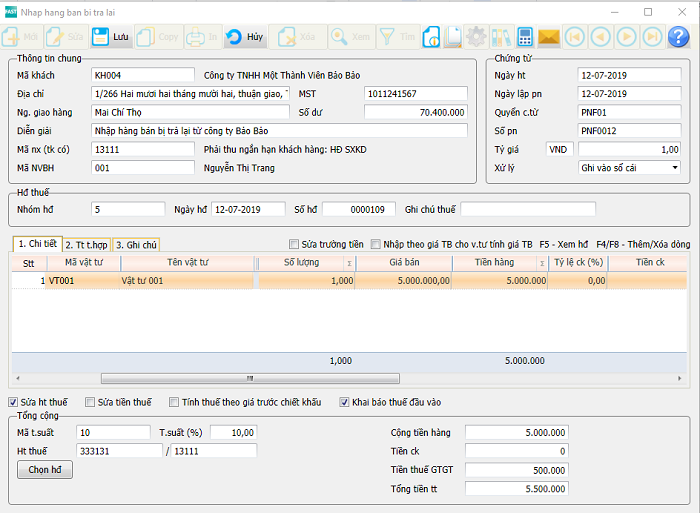

- Màn hình cập nhật thông tin phiếu nhập hàng bán bị trả lại như sau:

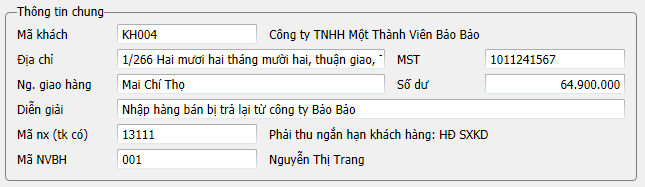

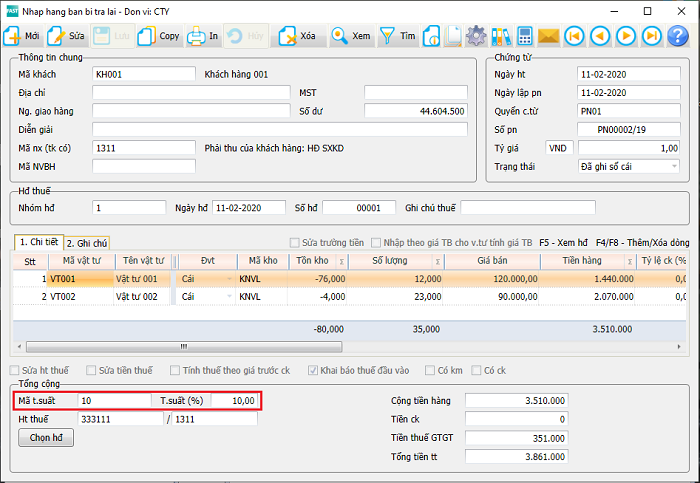

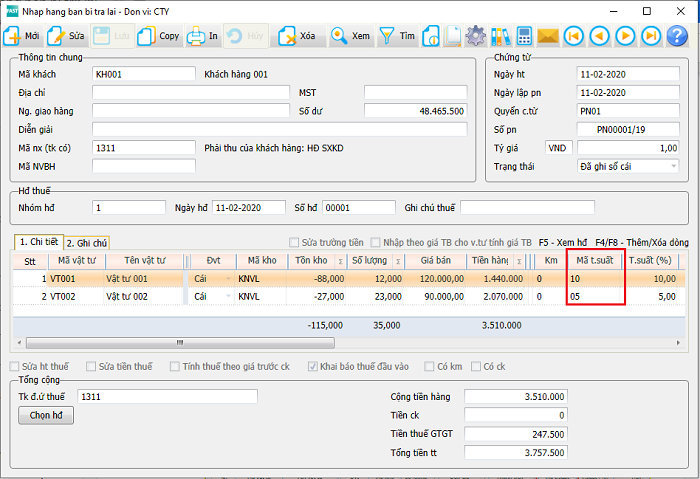

- Khung “Thông tin chung” nhập các thông tin: Mã khách, địa chỉ, mst, người mua hàng, số dư, diễn giải, mã nx (mã nhập xuất), mã nvbh (mã nhân viên bán hàng).

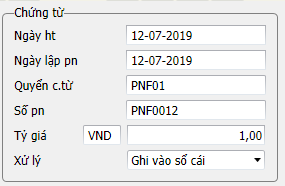

- Khung “Chứng từ” nhập các thông tin: Ngày ht (hạch toán), ngày lập pn (phiếu nhập), quyển chứng từ, số pn, tỷ giá và xử lý.

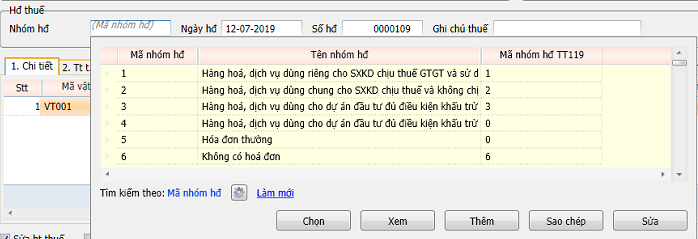

- Khung “Hđ thuế” (hóa đơn thuế) nhập các thông tin về hóa đơn của người mua xuất kèm hàng trả lại: Nhóm hđ (hóa đơn), ngày hđ, số hđ và nhập thông tin Ghi chú thuế - thông tin về ngày, số hđ xuất trước đó cho người mua.

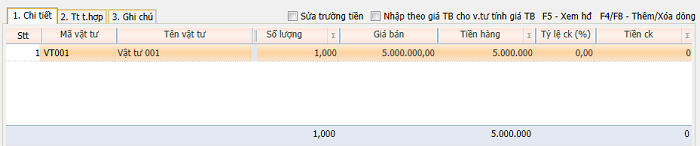

- Tab “1. Chi tiết” nhập các trường thông tin chi tiết từng mặt hàng hóa, vật tư: Mã vật tư, mã kho, giá bán, tiền hàng… và các tài khoản liên quan.

- Tab “Ghi chú” cập nhật các thông tin: ghi chú thuế, ghi chú về chứng từ, thông tin khách hàng thuế. Ghi chú thuế được chuyển vào bảng kê thuế đầu ra

- Khung thông tin “Tổng cộng” ở bên dưới màn hình cập nhật các thông tin: mã thuế suất, hạch toán thuế. Cũng ở phần này phần mềm đưa ra các số liệu tổng hợp: cộng tiền hàng,tiền ck, tiền thuế gtgt, tổng tiền thanh toán.

- 2.3. Các chức năng thao tác khi lập phiếu nhập hàng bán bị trả lại

Hướng dẫn chung về cách tạo mới, sửa, xóa, in… xem tại link:

Hướng dẫn về Hướng dẫn sử dụng các chức năng chung khi lập chứng từ

F5 - Xem hđ (Xem hóa đơn)

Để xem các hóa đơn bán hàng của mặt hàng của kho trên dòng hiện tại.

Sau khi nhập mã vật tư, mã kho bấm nút F5 thì chương trình sẽ lọc các hóa đơn bán hàng theo điều kiện: Mã vật tư, mã kho và ngày chứng từ nhỏ hơn hoặc bằng ngày chứng từ của phiếu nhập hàng bán bị trả lại.

Sau khi chọn hóa đơn, chương trình sẽ gán giá bán và giá vốn trên hóa đơn bán hàng vào 2 cột tương ứng trên phiếu Nhập hàng bán bị trả lại.

- 2.4. Cập nhật thông tin hóa đơn của người mua xuất trả lại

- Khi nhập hàng bán bị trả lại thì phải nhập các thông tin của hóa đơn của người mua xuất trả lại ở các trường ngày hđ, số hđ. Trường hợp khách hàng là cá nhân, tổ chức không xuất hóa đơn thì ghi ngày và số của biên bản thu hồi/hủy hóa đơn.

- Ở trường “Ghi chú thuế” thì ghi ghi là trả lại cho hóa đơn xuất bán số bao nhiêu, seri nào, ngày bao nhiêu.

- Thông tin hóa đơn của người mua xuất trả lại sẽ được ghi vào sổ khai báo thuế gtgt đầu ra và với giá trị âm.

- Trong trường hợp người sử dụng muốn hóa đơn của người mua xuất trả lại ghi vào sổ khai báo thuế gtgt đầu vào (và với giá trị dương) thì phải đánh dấu vào ô “[x] Khai báo thuế đầu vào”.

Khi này phải nhập thêm thông tin “Nhóm hđ” để lên báo cáo thuế gtgt đầu vào:

Khi này phải nhập thêm thông tin “Nhóm hđ” để lên báo cáo thuế gtgt đầu vào:

- 2.5. Theo dõi công nợ chi tiết theo hóa đơn khi nhập hàng bán bị trả lại

Nếu theo dõi chi tiết c.nợ theo hóa đơn thì phải thực hiện phân bổ giá trị hàng nhập bị trả lại cho hóa đơn xuất bán trước đó.

Sau khi phiếu nhập đã được lưu thì chọn nút “Chọn hđ” để chọn hđ xuất trước đó - làm giảm công nợ.

Hướng dẫn về Phân bổ số tiền thanh toán và giảm trừ cho các hóa đơn xem tại đây.

- 2.1. Menu thực hiện

- 3. Nhập hàng bán bị trả lại có khuyến mại

- 3.1. Hạch toán kế toán

- 1. Hàng cho biếu tặng không tính thuế

- Nợ TK 155, 156… (TK Vật tư)

- Có TK 641, 642 (TK Chi phí bán hàng)

- Không hạch toán doanh thu và thuế.

- Nợ TK 155, 156… (TK Vật tư)

- 2. Hàng khuyến mại không tính thuế

- Nợ TK 155, 156…(TK Vật tư)

- Có TK 632 (TK Giá vốn)

- Không hạch toán doanh thu và thuế.

- Nợ TK 155, 156…(TK Vật tư)

- 3. Hàng cho biếu tặng có tính thuế

- Nợ TK 155, 156… (TK Vật tư)

- Có TK 641, 642 (TK Chi phí bán hàng)

- Nợ TK 3331 (Tk thuế GTGT)

- Có TK 641, 642 (TK CP bán hàng)

- Nợ TK 155, 156… (TK Vật tư)

- 4. Hàng khuyến mại có tính thuế

- Nợ TK 155, 156… (TK Vật tư)

- Có TK 632 (TK Giá vốn)

- Nợ TK 3331 (Tk thuế GTGT)

- Có 632 (TK Giá vốn)

- Nợ TK 155, 156… (TK Vật tư)

- 1. Hàng cho biếu tặng không tính thuế

- 3.2. Thực hiện trên phần mềm

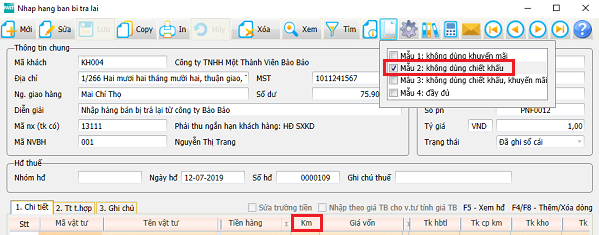

- Để thực hiện được phải chọn mẫu có cột km (khuyến mại) trên màn hình. Chọn mẫu 2 hoặc 4:

- 0. Hàng bán

- 1. Hàng cho biếu tặng không tính thuế

- 2. Hàng khuyến mại không tính thuế

- 3. Hàng cho biếu tặng có tính thuế

- 4. Hàng khuyến mại có tính thuế Tùy theo giá trị nhập ở cột km chương trình sẽ thực hiện hạch toán và chuyển số liệu vào các sổ sách như phần hướng dẫn hạch toán.

Ở cột “Km” ta nhập thông tin để biết hàng đó là xuất bán bình thường hay là biếu tặng, khuyến mại. Có các giá trị sau:

- 3.1. Hạch toán kế toán

- 4. Nhập hàng bán bị trả lại có chiết khấu

- 4.1. Hạch toán kế toán

- 1. Hạch toán hàng nhập lại kho

- Nợ TK 155, 156… (TK Vật tư)

- Có TK 632 Giá vốn hàng bán

- Nợ TK 155, 156… (TK Vật tư)

- 2. Hạch toán ghi giảm doanh thu

- Nợ TK 5212 Hàng bán bị trả lại (số tiền chưa thuế)

- Nợ TK 511 Doanh thu bán hàng và cung cấp dịch vụ (TT133)

- Nợ TK 3331 Thuế GTGT phải nộp (nếu có)

- Có TK 111, 112, 131...

- 3. Hạch toán số tiền chiết khấu: Có tk chiết khấu/Nợ tk công nợ.

- Nợ Tk 131 TK công nợ

- Có TK 1331

- Có TK 5211.

- Nợ Tk 131 TK công nợ

- 4.Hạch toán thuế gtgt - tính trên giá sau ck = dt - ck: Nợ tk Thuế/Có tk doanh thu.

- Nợ TK 3331 Thuế GTGT

- Có TK 511 Doanh thu bán hàng và cung cấp dịch vụ

- Nợ TK 3331 Thuế GTGT

- 1. Hạch toán hàng nhập lại kho

- 4.2. Thực hiện trên phần mềm

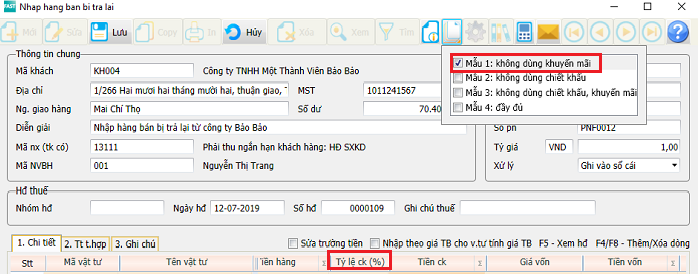

Trước khi lập hóa đơn có chiết khấu bán hàng thì phải chọn mẫu màn hình nhập thông tin hóa đơn có cột thông tin chiết khấu. Mẫu 1 hoặc mẫu đầy đủ:

Khi này chương trình cho phép nhập giá trị tỷ lệ chiết khấu vào cột “Tỷ lệ ck (%)”. Chương trình sẽ tính ra giá trị chiết khấu.

Khi lưu thì chương trình sẽ chuyển số liệu vào các sổ tương ứng theo hạch toán ghi ở trên.

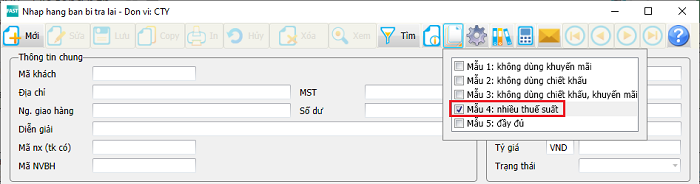

Chương trình cho phép lập phiếu nhập hàng bán bị trả lại có các vật tư với nhiều thuế suất khác nhau tùy thuộc khai báo tại Tham số hệ thống, tab Phải thu, stt 583 - Sử dụng mẫu in nhiều thuế suất khi phát hành hóa đơn, chọn:

- 0 - Không: Chương trình không hiện mẫu nhiều thuế suất, chỉ cho nhập một thuế suất cho tất cả các mã vật tư.

- 1 - Có: Chương trình hiện và cho chọn mẫu nhiều thuế suất, tại màn hình nhập liệu chọn mẫu “4 - nhiều thuế suất”.

Khi nhập hàng bán bị trả lại là ngoại tệ thì tỷ giá hạch toán là tỷ giá khi xuất hóa đơn trước đó (để doanh thu và thuế gtgt theo tiền n.tệ và tiền quy đổi khi xuất hóa đơn và khi nhập về thì đối trừ hết).

Nếu hàng bị trả lại từ nhiều hóa đơn có tỷ giá khác nhau thì phải tính toán theo tỷ giá trung bình để số tiền quy đổi đúng bằng tổng tiền quy đổi khi xuất các hóa đơn trước đó.

Nếu hàng bị trả lại từ nhiều hóa đơn có tỷ giá khác nhau thì phải tính toán theo tỷ giá trung bình để số tiền quy đổi đúng bằng tổng tiền quy đổi khi xuất các hóa đơn trước đó.