- 1. Hạch toán kế toán

-

Vật tư, hàng hóa nhập mua:

- Nợ TK 152, 156: Trị giá hàng nhập mua (chưa thuế GTGT).

Nợ TK 1331: Thuế GTGT đầu vào được khấu trừCó các TK 111, 112, 331…: Tổng giá thanh toán của hàng nhập mua xuất thẳng.

Chi phí mua hàng tính vào giá vốn:

- Nợ TK 152, 156: Chi phí mua hàng

Nợ TK 133 Thuế GTGT được khấu trừCó TK 111, 112, 331… Tổng giá thanh toán.

Vật tư, hàng hóa xuất cho sản xuất, sử dụng

- Nợ 621, 632…

Có 152, 156...

- Nợ TK 152, 156: Trị giá hàng nhập mua (chưa thuế GTGT).

- 2. Menu thực hiện và chức năng

-

Nhập mua xuất thẳng thực hiện tại menu:

- Mua hàng\Nhập mua hàng\Nhập mua xuất thẳng. Thực hiện khi nhập mua rồi xuất thẳng cho sản xuất, kinh doanh, không qua kho hàng.

Tuy nhiên để theo dõi nhập xuất tồn kho, tính giá thì chương trình vẫn thực hiện nhập kho và xuất kho. Khi lưu thì ngoài phiếu nhập chương trình có tạo ra luôn phiếu xuất tương ứng. - 3. Một số lưu ý khi lập chứng từ nhập mua xuất thẳng

-

Khi cập nhật số liệu thì gần giống như Nhập hàng bình thường.

Các lưu ý chung khác khi nhập mua xuất thẳng xem tại:

Hướng dẫn sử dụng các chức năng chung khi lập chứng từ.

Có một số lưu ý đặc biệt sau.

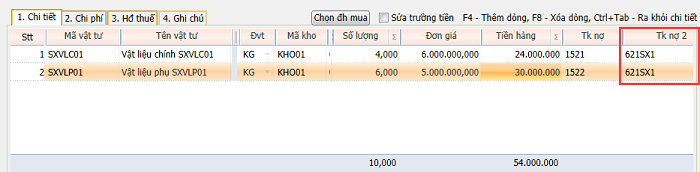

Hạch toán ghi nợ khi xuất kho

Nhập “Tk nợ 2” ở tab “1. Chi tiết” để hạch toán xuất kho.

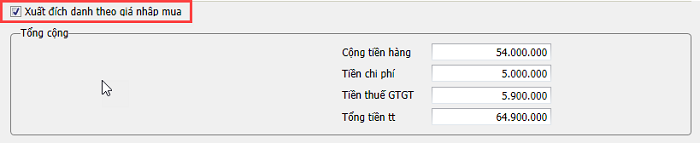

Xuất đích danh theo giá nhập mua

Chức năng này chỉ áp dụng cho vật tư tính giá theo phương pháp trung bình, trung bình di động, đích danh. Không áp dụng cho vật tư tính giá theo phương pháp nhập trước xuất trước.

Chương trình ngầm định chọn “Xuất đích danh theo giá nhập mua” khi lập phiếu nhập mua xuất thẳng. Khi này giá xuất, tiền xuất được gán bằng giá nhập, tiền nhập.

Người sử dụng có thể lựa chọn xuất theo giá trung bình bằng cách bỏ đánh dấu xuất đích danh.